2. Các bước thực hiện

Để thực hiện nghiệp vụ hàng về trước hóa đơn về sau, anh/chị thao tác theo các bước sau:

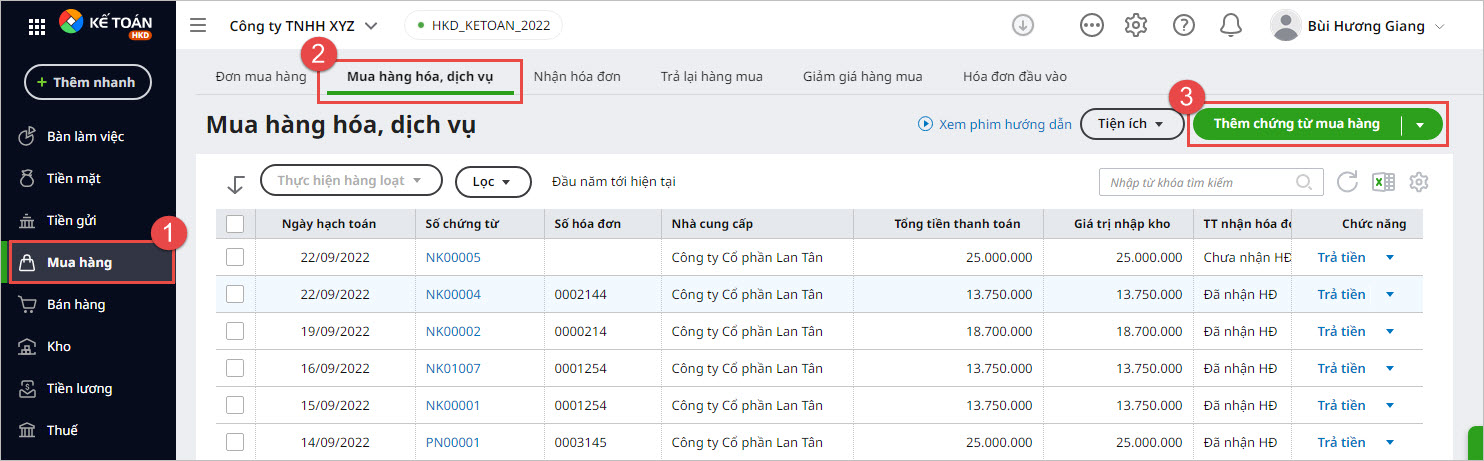

Bước 1: Hạch toán chứng từ mua hàng không kèm hóa đơn.

- Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm chứng từ mua hàng.

- Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho.

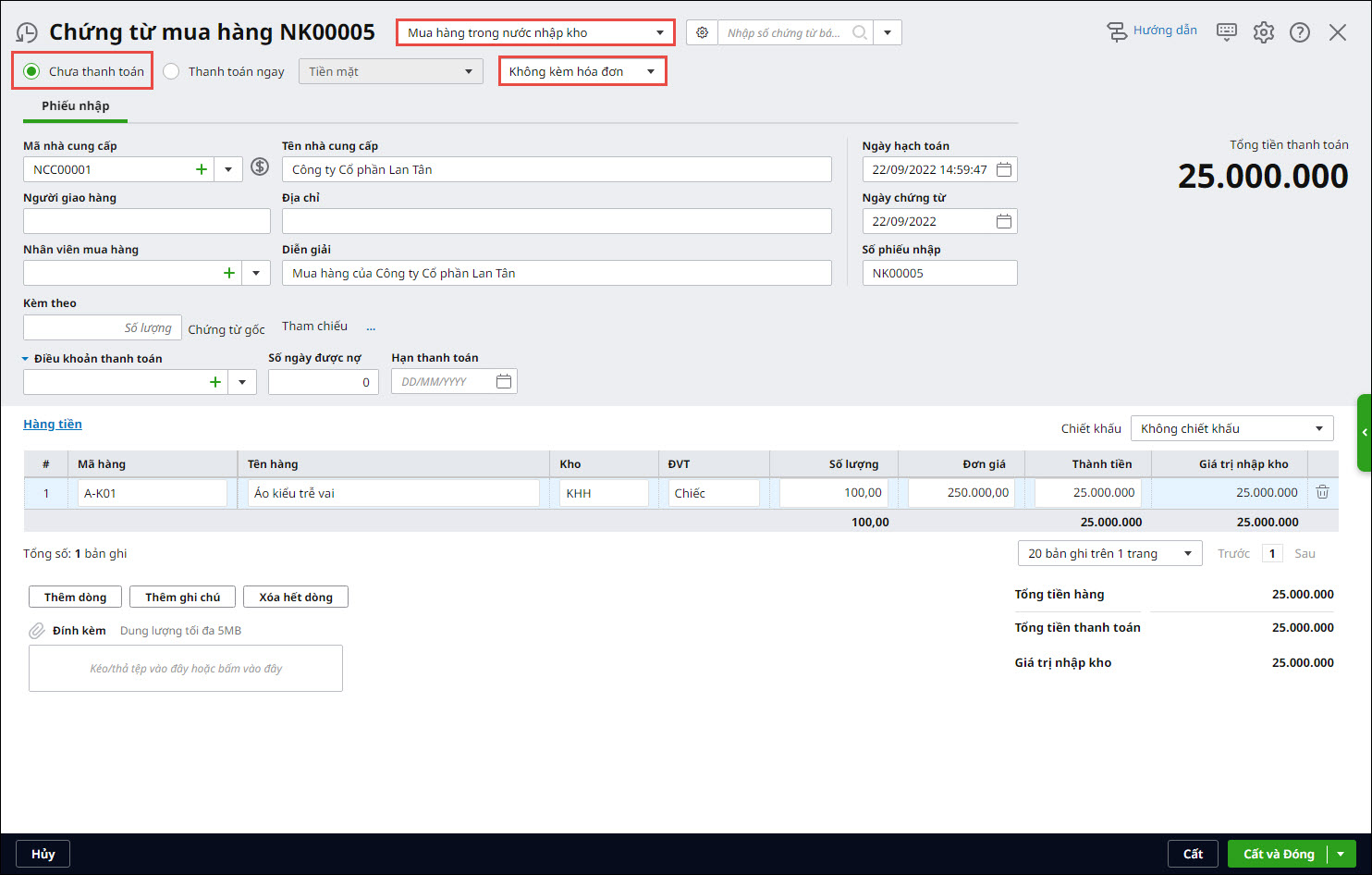

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán hoặc Thanh toán ngay.

- Chọn Không kèm hóa đơn.

- Khai báo thông tin cho chứng từ mua hàng: Mã nhà cung cấp, Người giao hàng, Mã hàng, Kho, Số lượng, Đơn giá, Thành tiền, …, sau đó nhấn Cất.

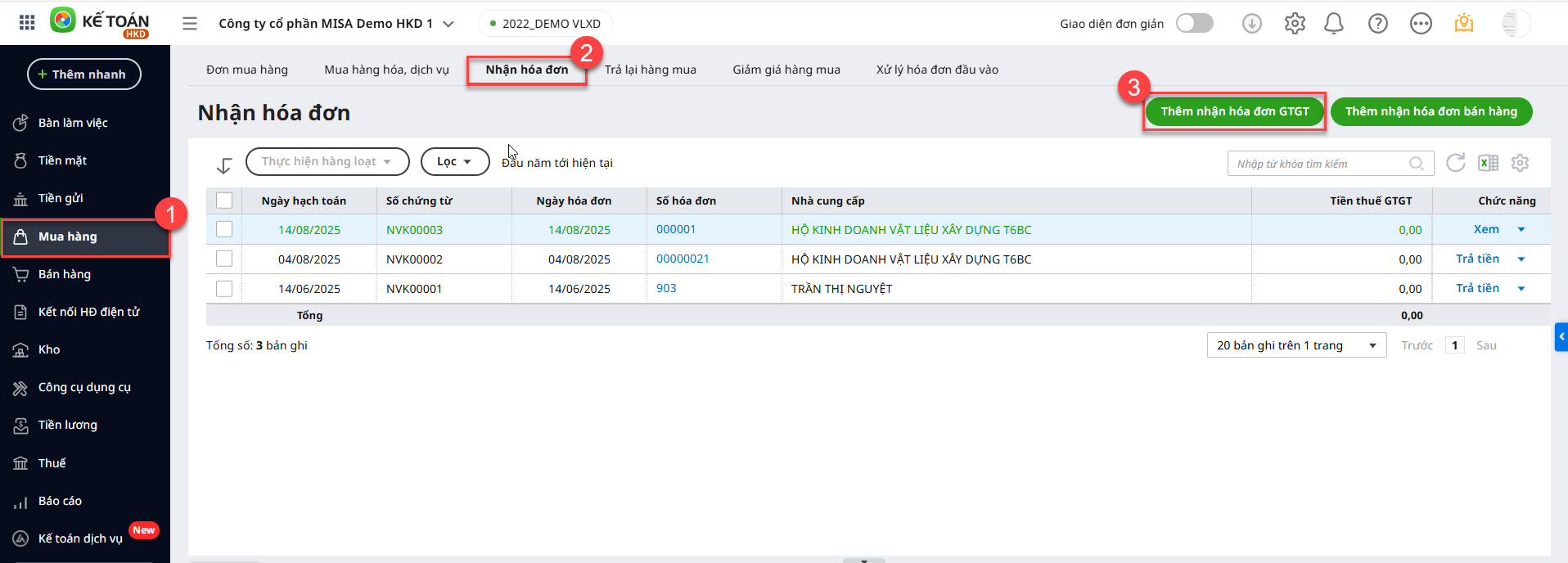

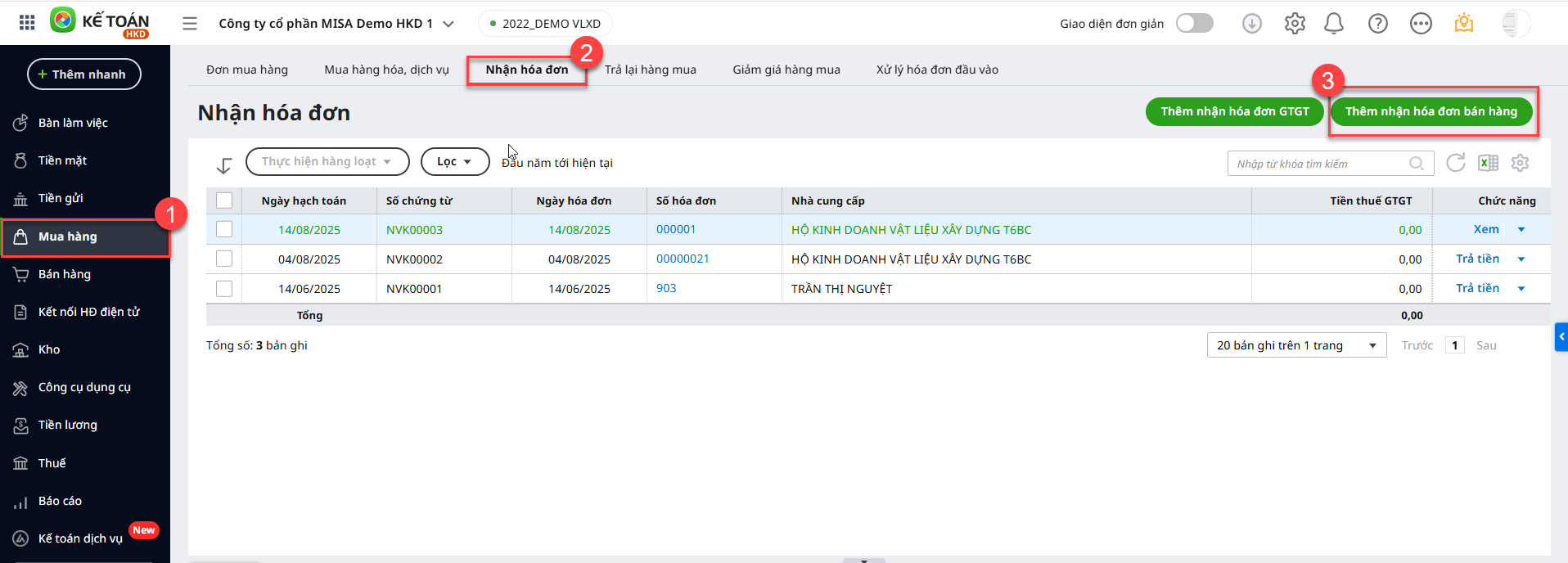

Bước 2: Nhận hóa đơn

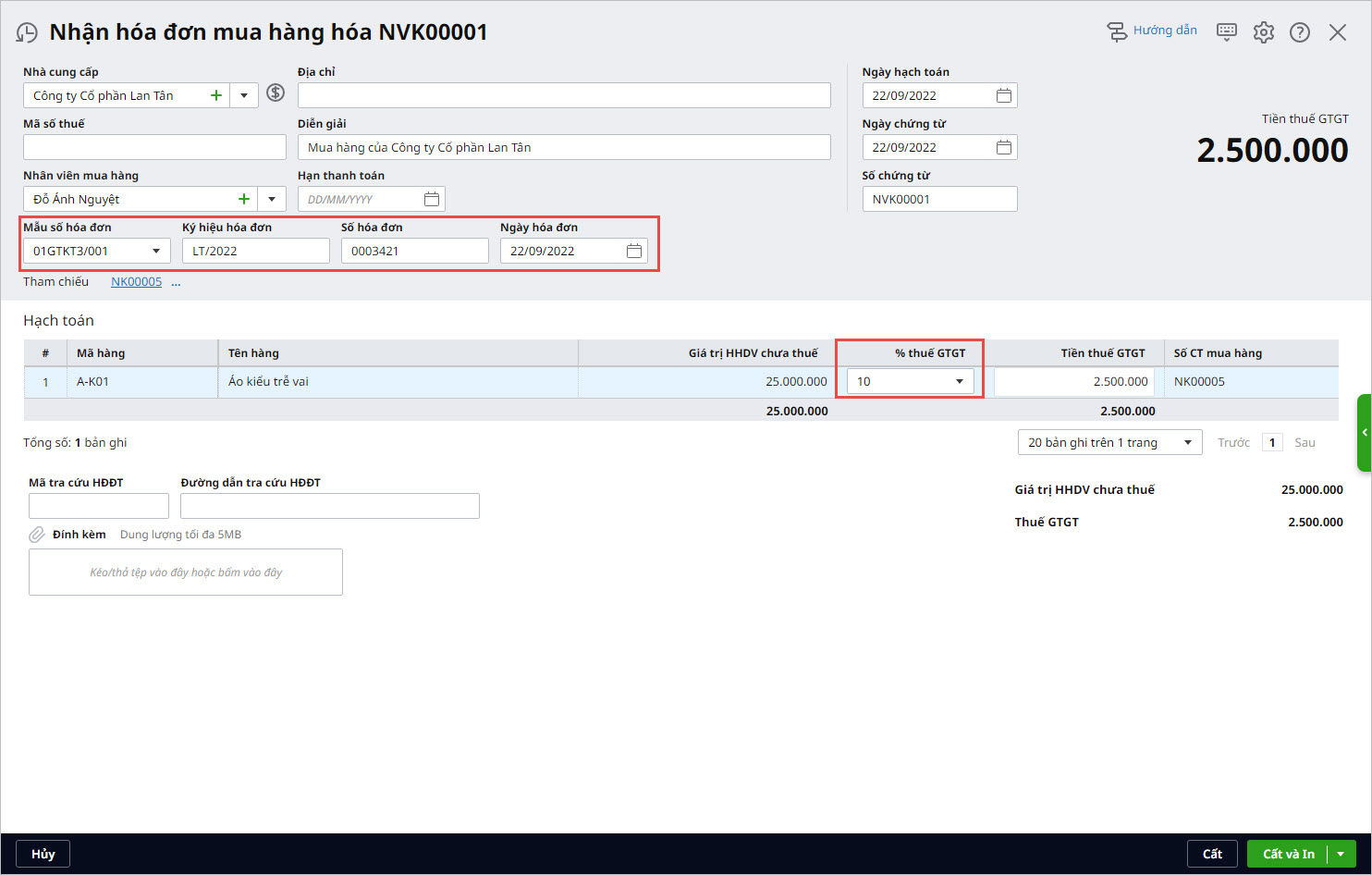

Trường hợp 1: Nhận hóa đơn GTGT

- Vào phân hệ Mua hàng\tab Nhận hóa đơn chọn Thêm nhận hóa đơn GTGT.

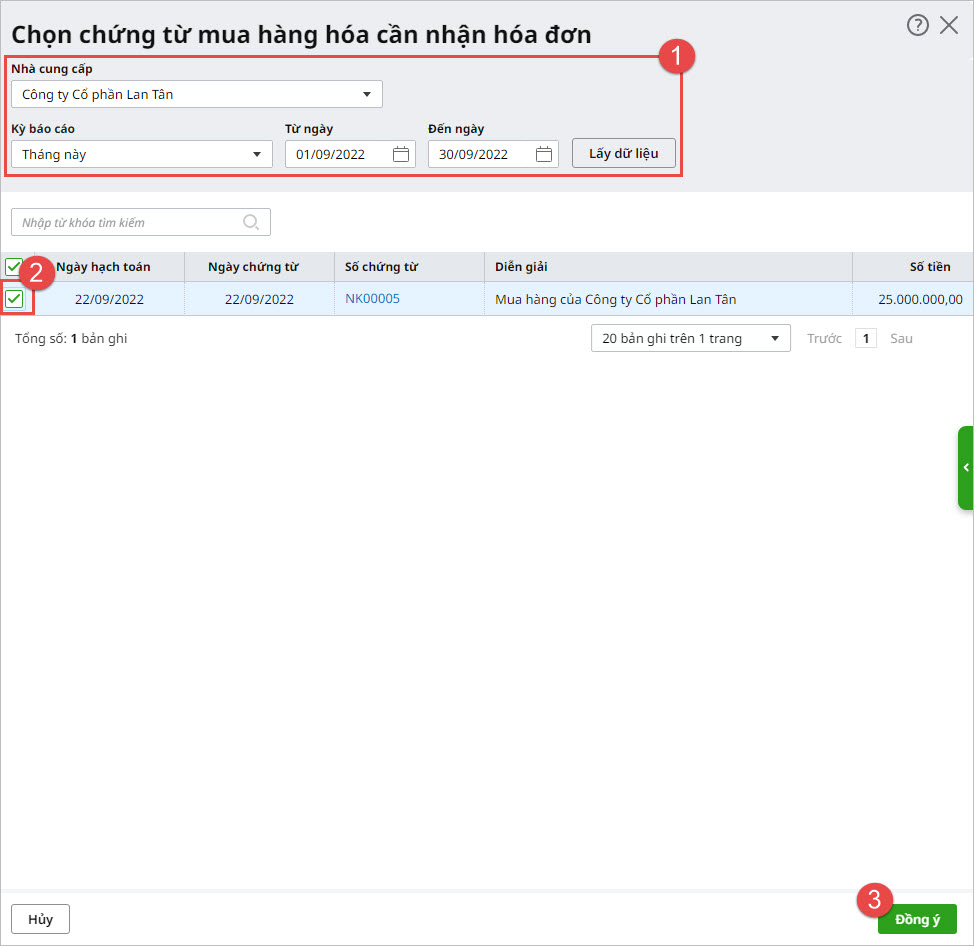

- Chọn nhà cung cấp, khoảng thời gian sau đó nhấn Lấy dữ liệu. Tích chọn các chứng từ cần nhận hóa đơn, nhấn Đồng ý.

- Chương trình hiển thị giao diện Nhận hóa đơn mua hàng để hạch toán tiền thuế GTGT và khai báo thông tin hóa đơn.

- Nhập thông tin hóa đơn, thông tin về thuế suất, tiền thuế và nhấn Cất.

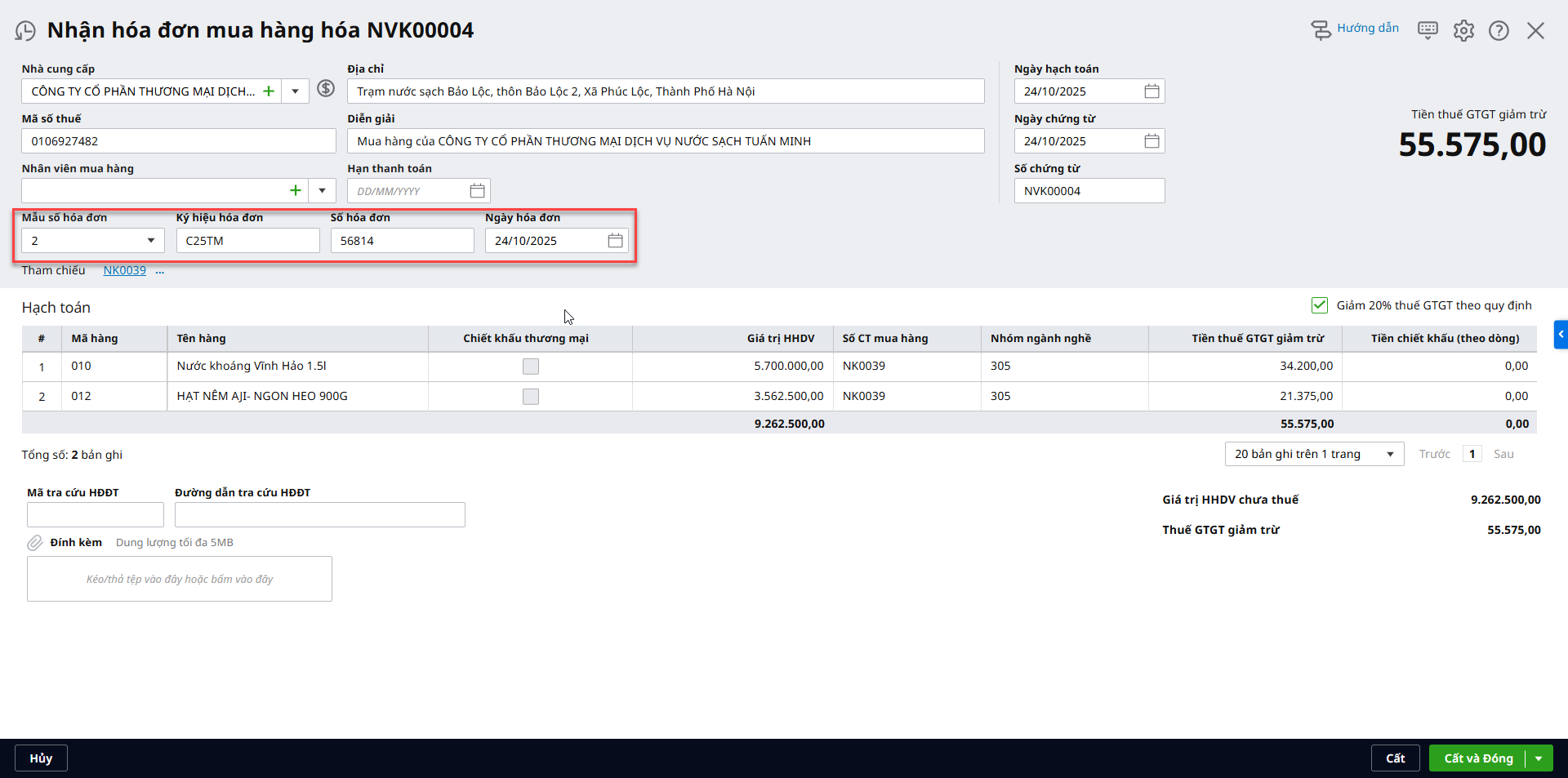

Trường hợp 2: Nhận hóa đơn bán hàng

- Vào phân hệ Mua hàng\tab Nhận hóa đơn chọn Thêm nhận hóa đơn bán hàng.

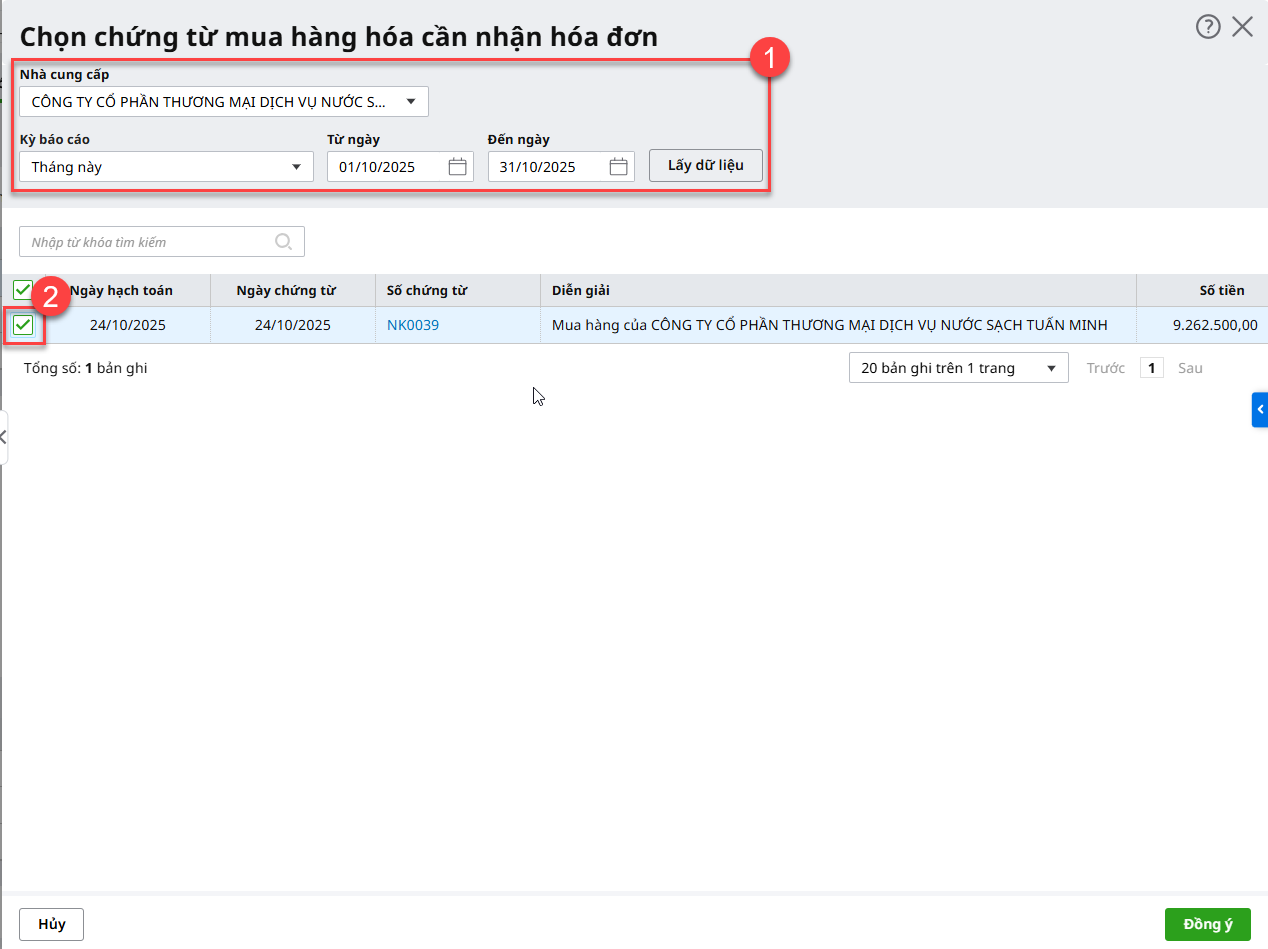

- Chọn nhà cung cấp, khoảng thời gian sau đó nhấn Lấy dữ liệu. Tích chọn các chứng từ cần nhận hóa đơn, nhấn Đồng ý.

- Chương trình hiển thị giao diện Nhận hóa đơn mua hàng để khai báo thông tin hóa đơn.

- Nhập thông tin hóa đơn, thông tin về nhóm ngành nghề, tiền thuế GTGT giảm trừ (nếu có),…, và nhấn Cất.

Lưu ý:

- Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

- Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Tiền mặt hoặc Tiền gửi.