2. Các bước thực hiện

Lưu ý: Việc thiết lập các phương pháp tính thuế theo nhóm doanh thu này chỉ áp dụng cho các dữ liệu kế toán có ngày bắt đầu dữ liệu là 01/01/2026. Vì vậy anh/chị cần tạo dữ liệu mới có ngày bắt đầu từ 01/01/2026 bằng 1 trong 2 cách sau:

- Cách 1: Thực hiện tạo mới dữ liệu kế toán từ năm trước, nếu muốn lấy số dư đầu kỳ của dữ liệu cũ năm 2025.

- Cách 2: Tạo mới dữ liệu năm 2026 nếu muốn có dữ liệu mới trắng hoàn toàn.

Để thiết lập phương pháp tính thuế theo nhóm doanh thu, anh/chị thực hiện theo các bước sau:

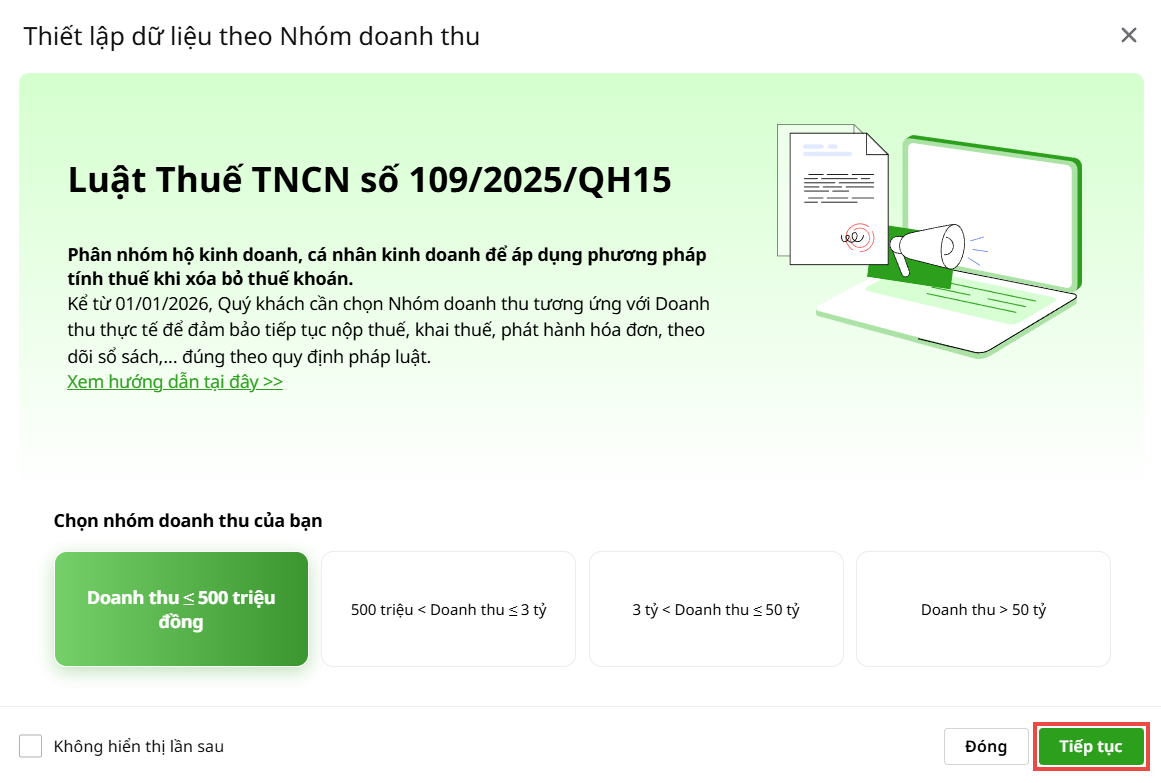

Bước 1: Chọn nhóm doanh thu tương ứng

Sau khi tạo dữ liệu kế toán có ngày bắt đầu là ngày 01/01/2026, phần mềm sẽ hiện thông báo hướng dẫn thiết lập theo nhóm doanh thu tương ứng của hộ kinh doanh, cụ thể có 4 nhóm doanh thu:

- Nhóm 1: Doanh thu ≤ 500 triệu đồng

- Nhóm 2: 500 triệu < Doanh thu ≤ 3 tỷ

- Nhóm 3: 3 tỷ < Doanh thu ≤ 50 tỷ

- Nhóm 4: Doanh thu > 50 tỷ

Anh/chị căn cứ vào doanh thu năm để tích chọn vào nhóm tương ứng sau đó nhấn Tiếp tục.

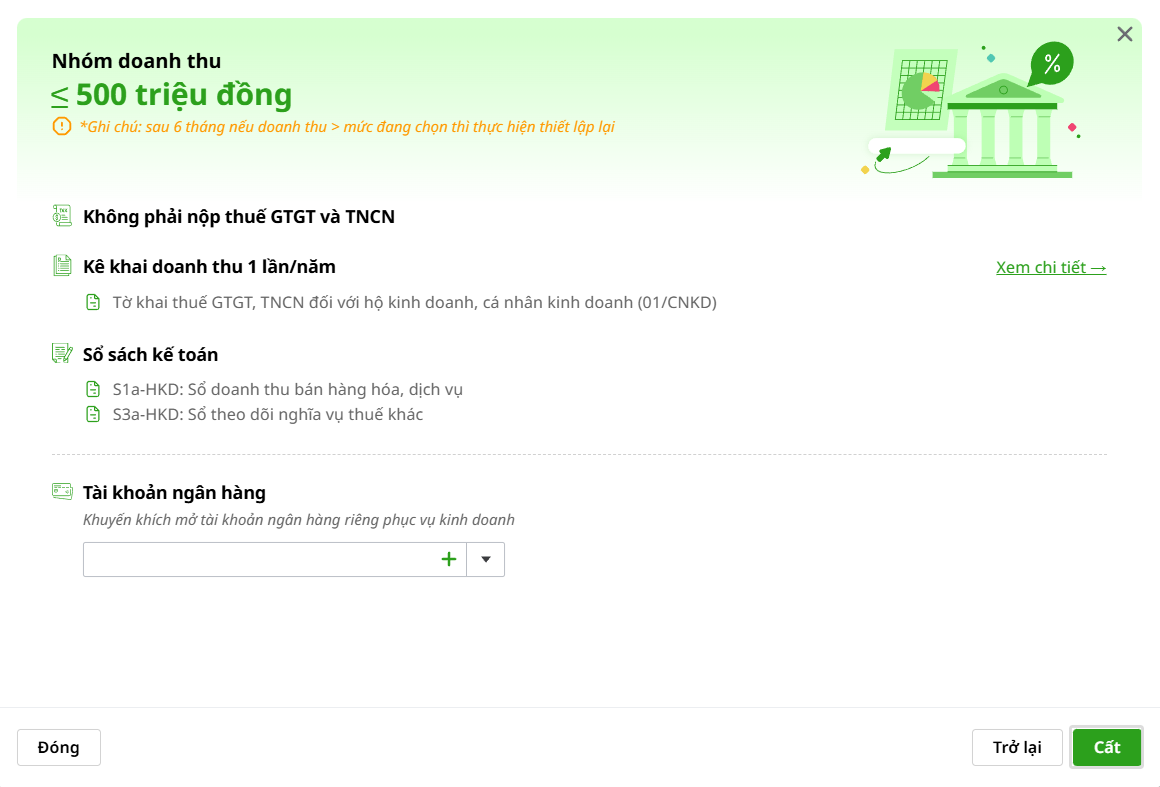

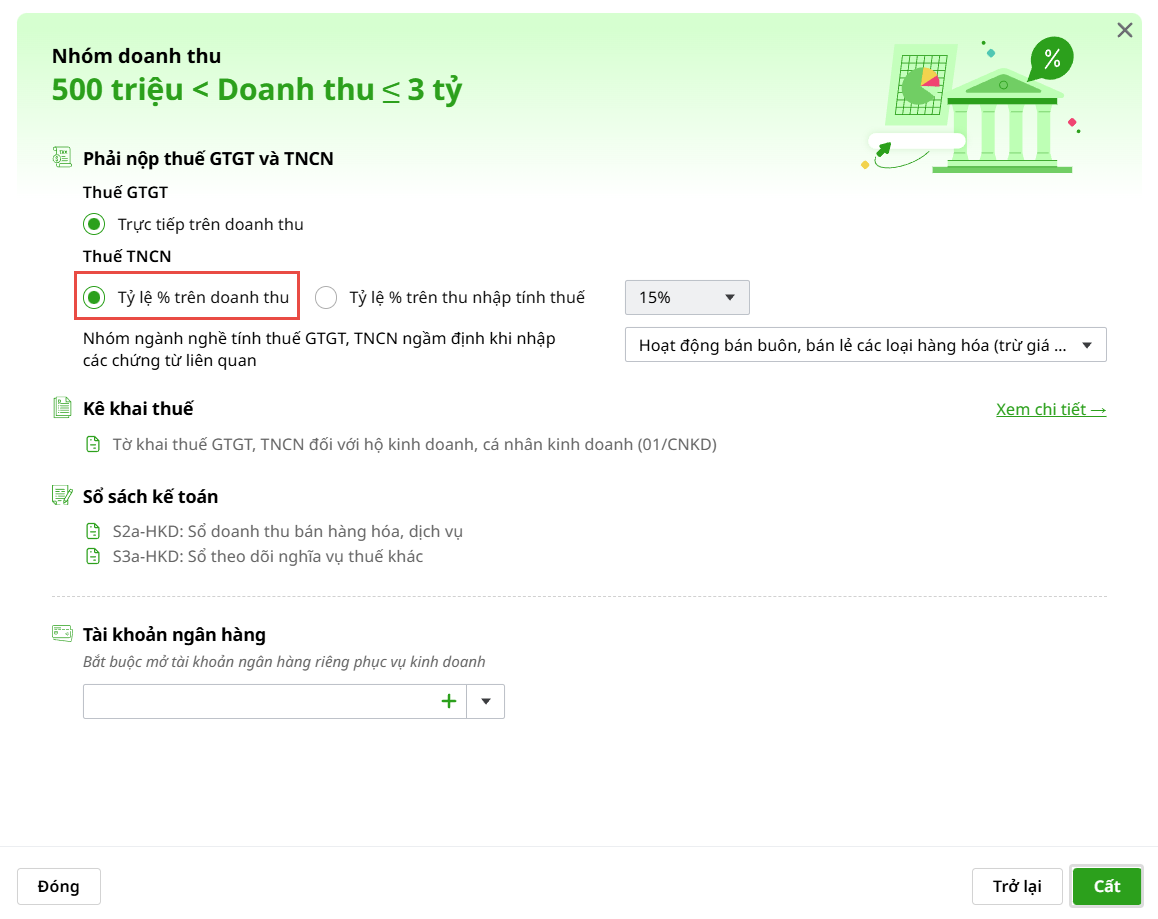

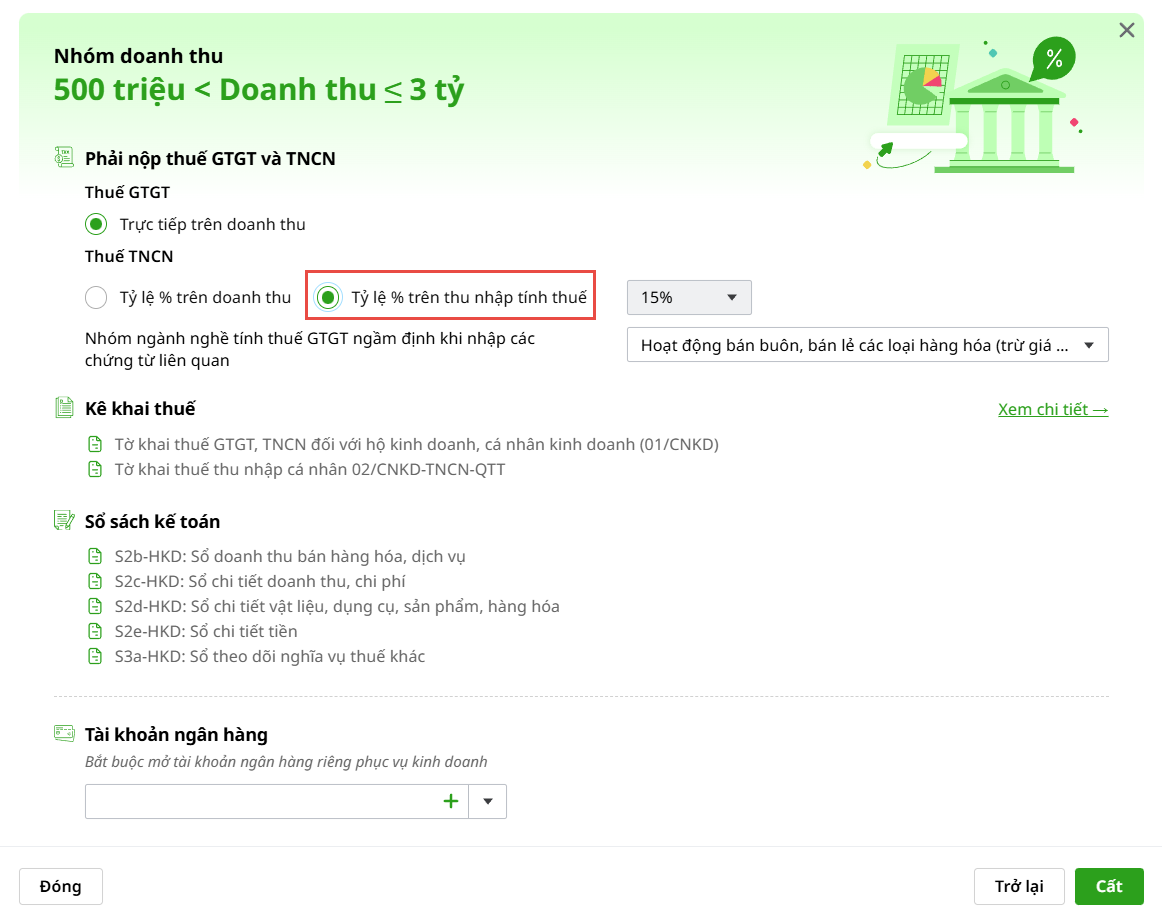

Bước 2: Thiết lập các thông tin theo nhóm doanh thu đã chọn

|

Nhóm 1: Doanh thu ≤ 500 triệu đồng Quy định cho hộ kinh doanh có doanh thu ≤ 500 triệu đồng:

Nhấn Cất để lưu thiết lập.

Nhóm 2: 500 triệu < Doanh thu ≤ 3 tỷ Quy định cho hộ kinh doanh có 500 triệu < doanh thu ≤ 3 tỷ:

Nhấn Cất để lưu thiết lập.

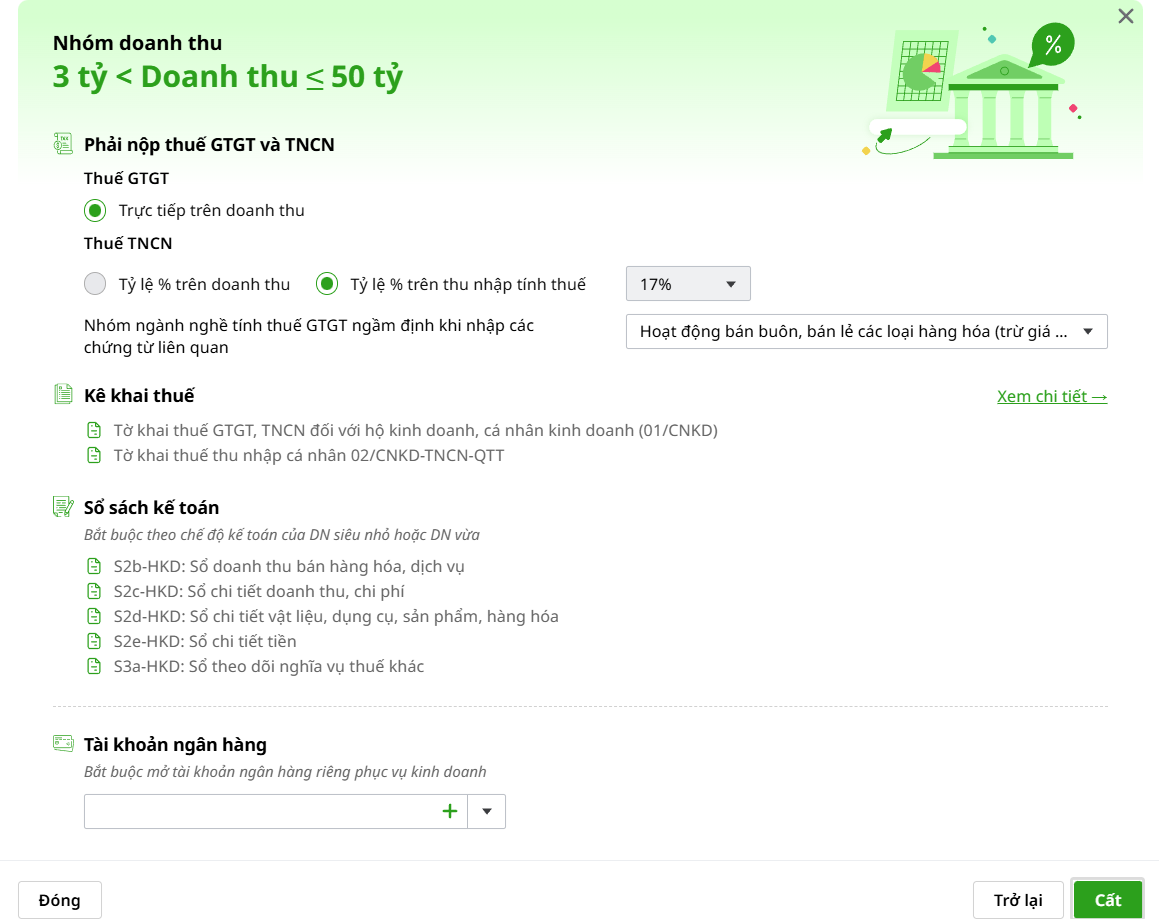

Nhóm 3: 3 tỷ < Doanh thu ≤ 50 tỷ Quy định cho hộ kinh doanh có 3 tỷ < Doanh thu ≤ 50 tỷ:

Nhấn Cất để lưu thiết lập.

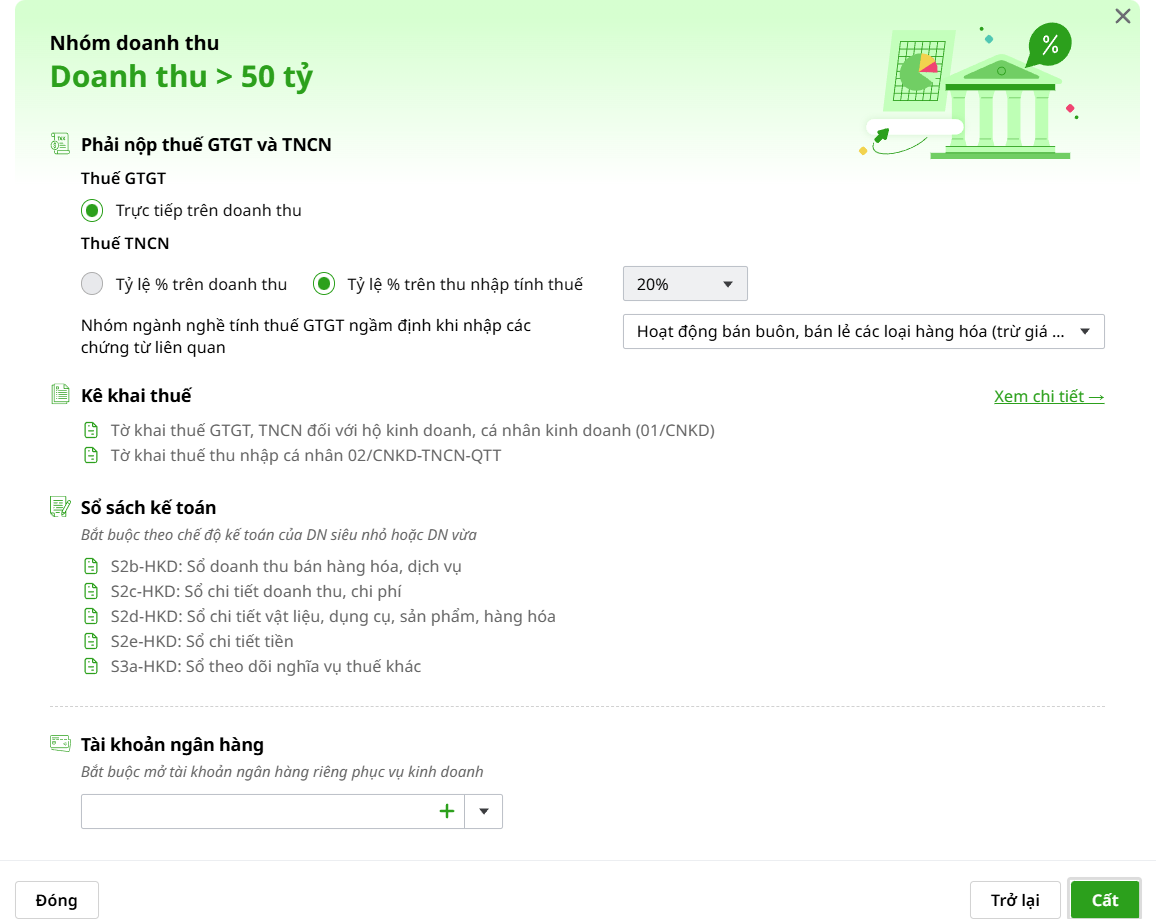

Nhóm 4: Doanh thu > 50 tỷ Quy định cho hộ kinh doanh có Doanh thu > 50 tỷ:

Nhấn Cất để lưu thiết lập.

|

Lưu ý:

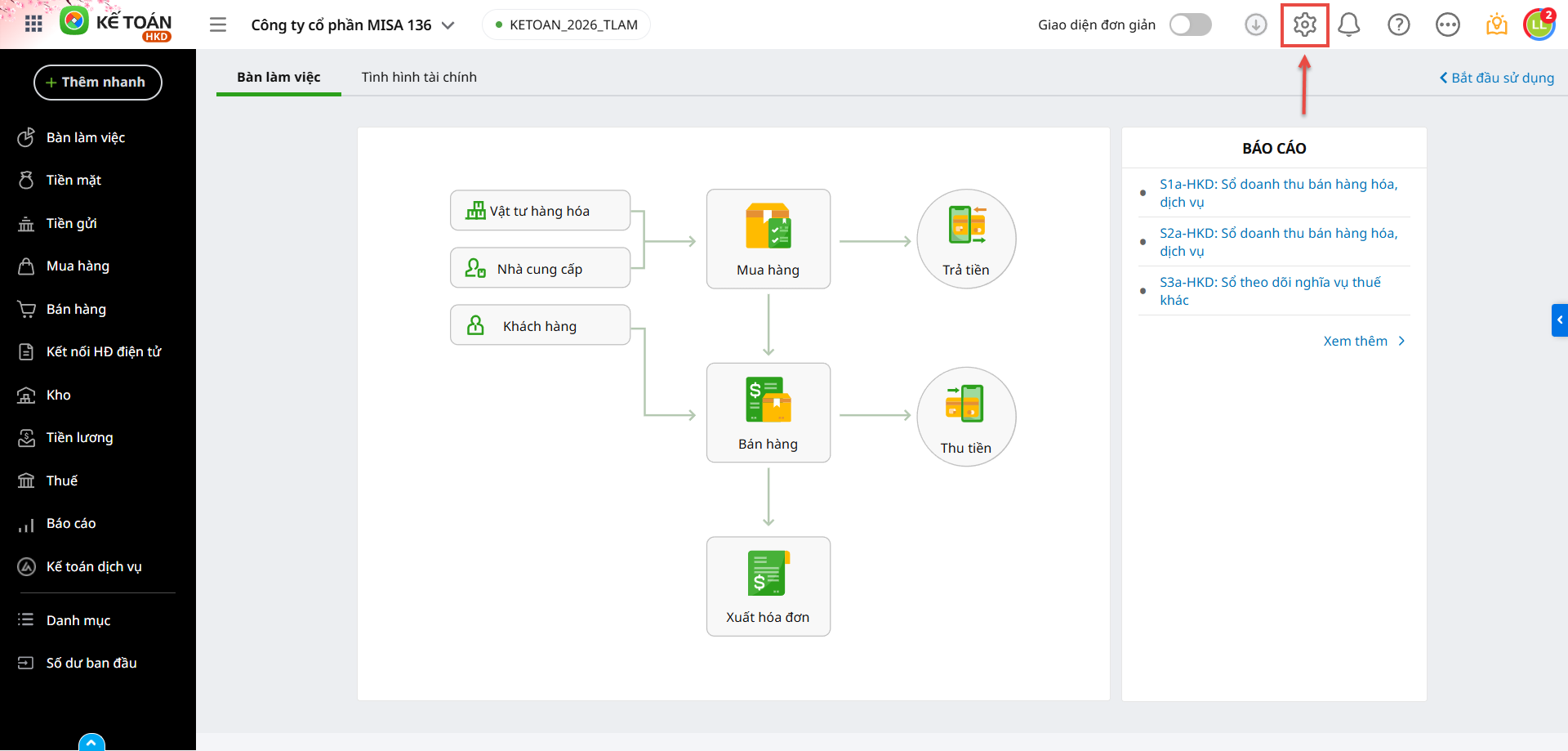

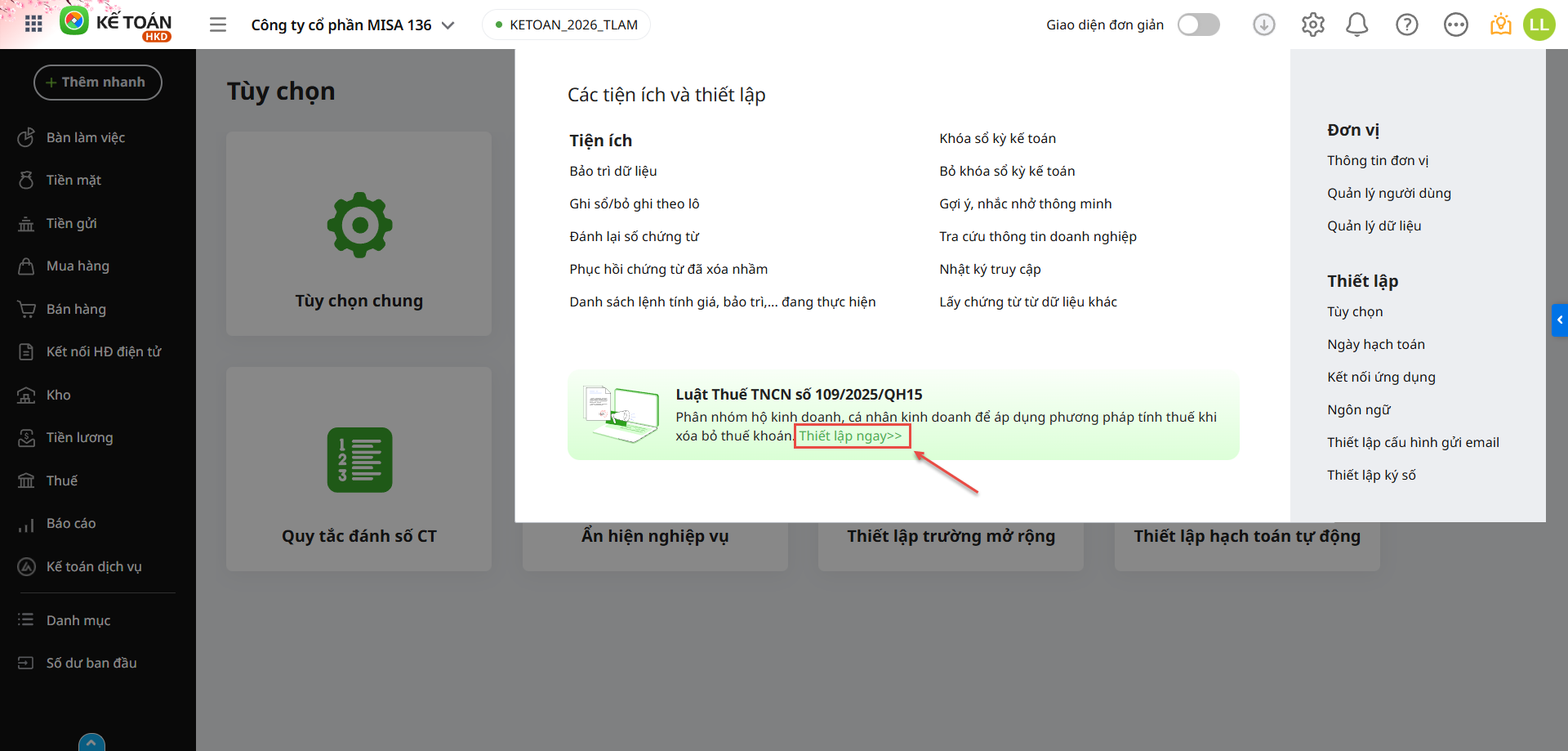

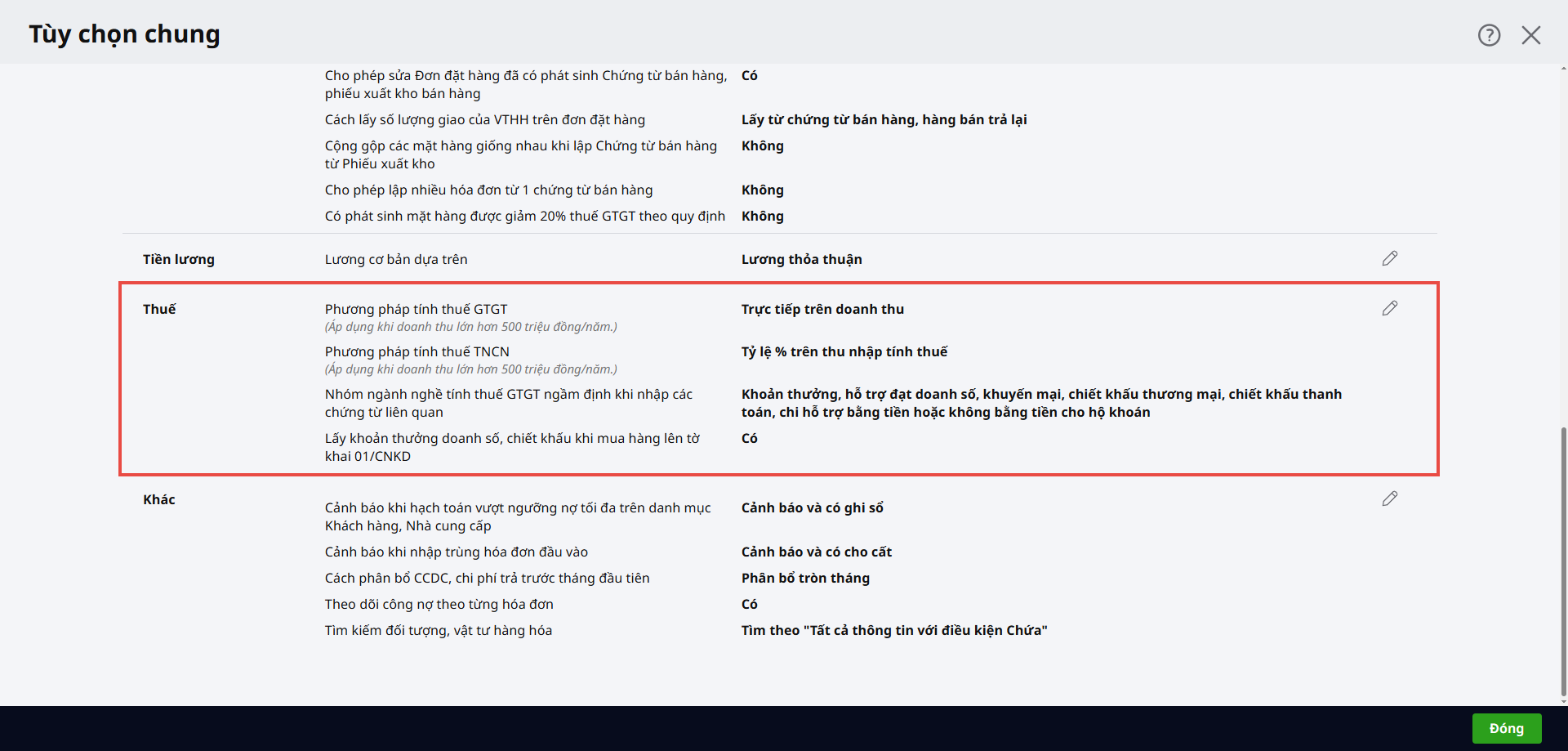

1. Trong quá trình sử dụng, nếu anh/chị có nhu cầu thay đổi thông tin nhóm doanh thu của hộ kinh doanh, vui lòng truy cập biểu tượng bánh răng ở góc phải trên cùng phần mềm (⚙) Các tiện ích và thiết lập\Thiết lập ngay để thiết lập lại thông tin nhóm doanh thu tương ứng. Hoặc anh/chị cũng có thể xem và chọn lại các thiết lập theo nhóm doanh thu khi vào phần bánh răng (⚙) Các tiện ích và thiết lập\Thiết lập\Tùy chọn mục Thuế.

2. BTC đã ban hành thông tư 152/2025/TT-BTC hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh thay thế cho thông tư 88/2021/TT-BTC, áp dụng từ ngày 01/01/2026. Mỗi nhóm doanh thu sẽ cần báo cáo khác nhau, không áp dụng 7 báo cáo từ S1-HKD đến S7-HKD như thông tư cũ nữa.