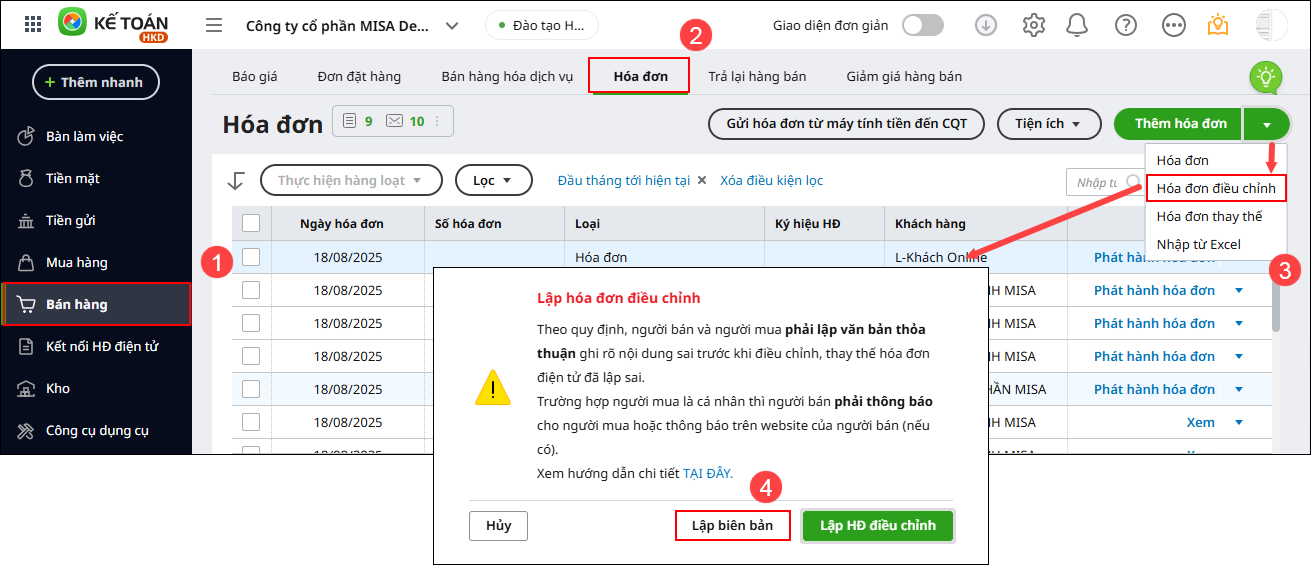

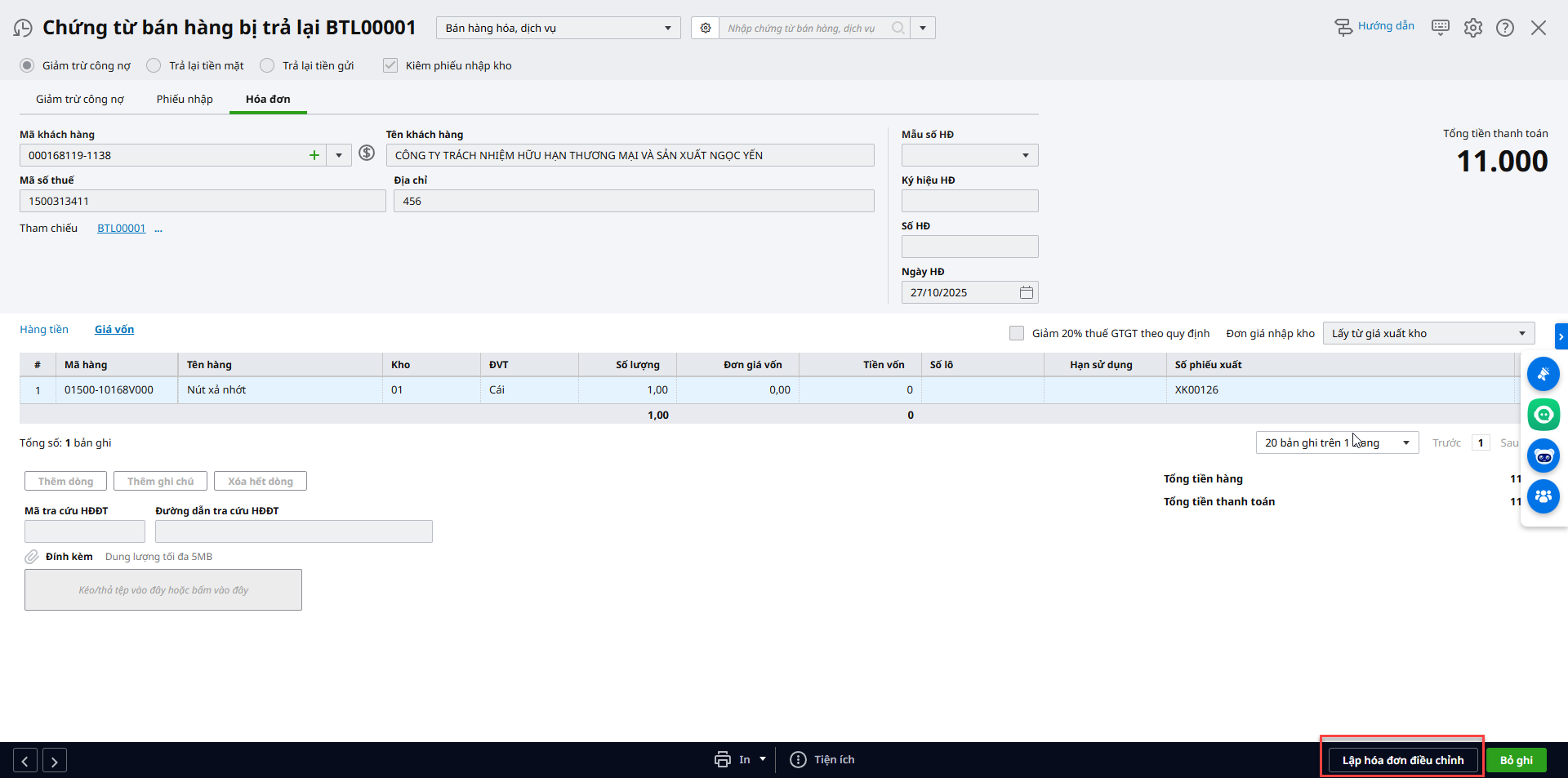

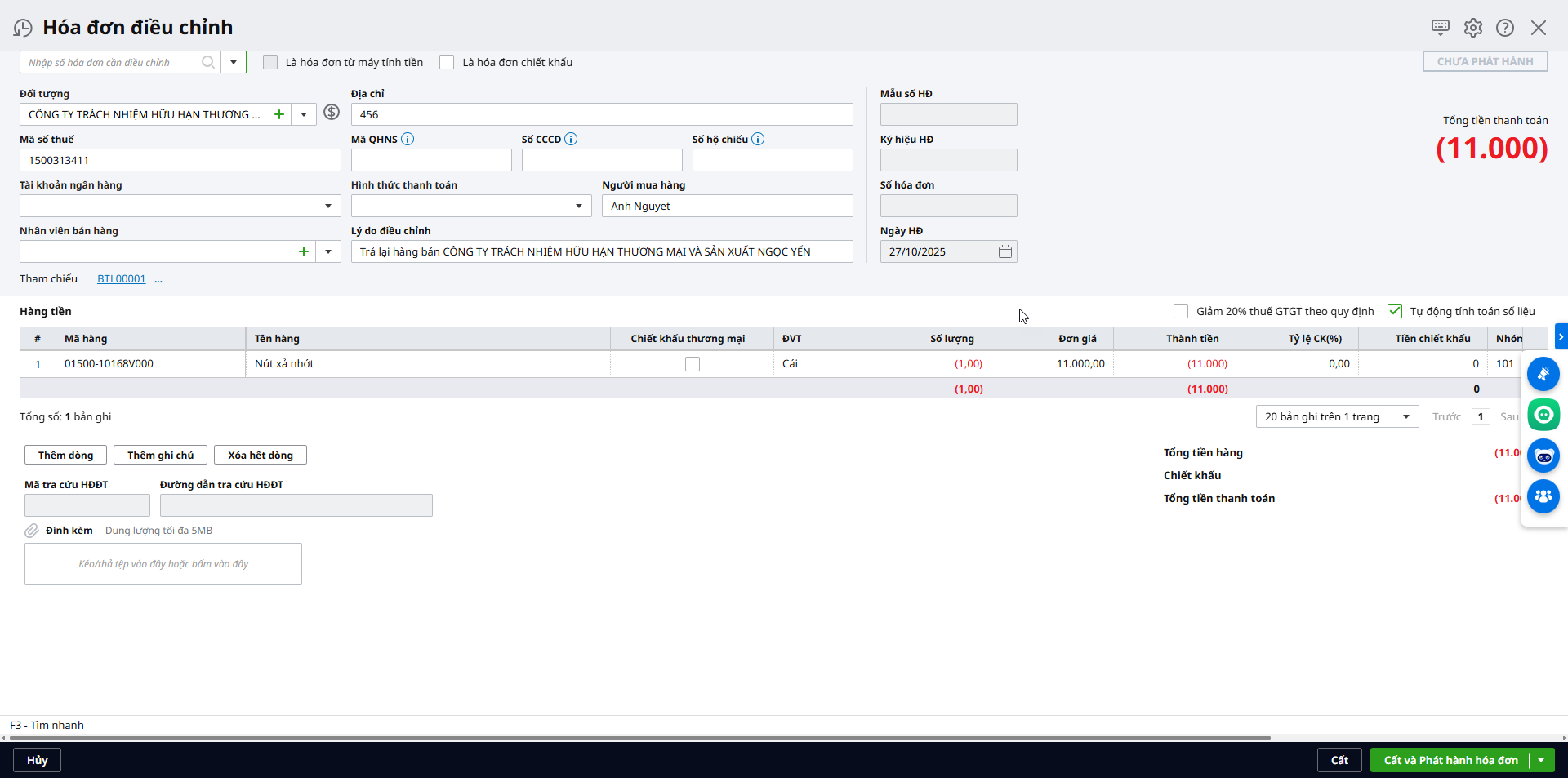

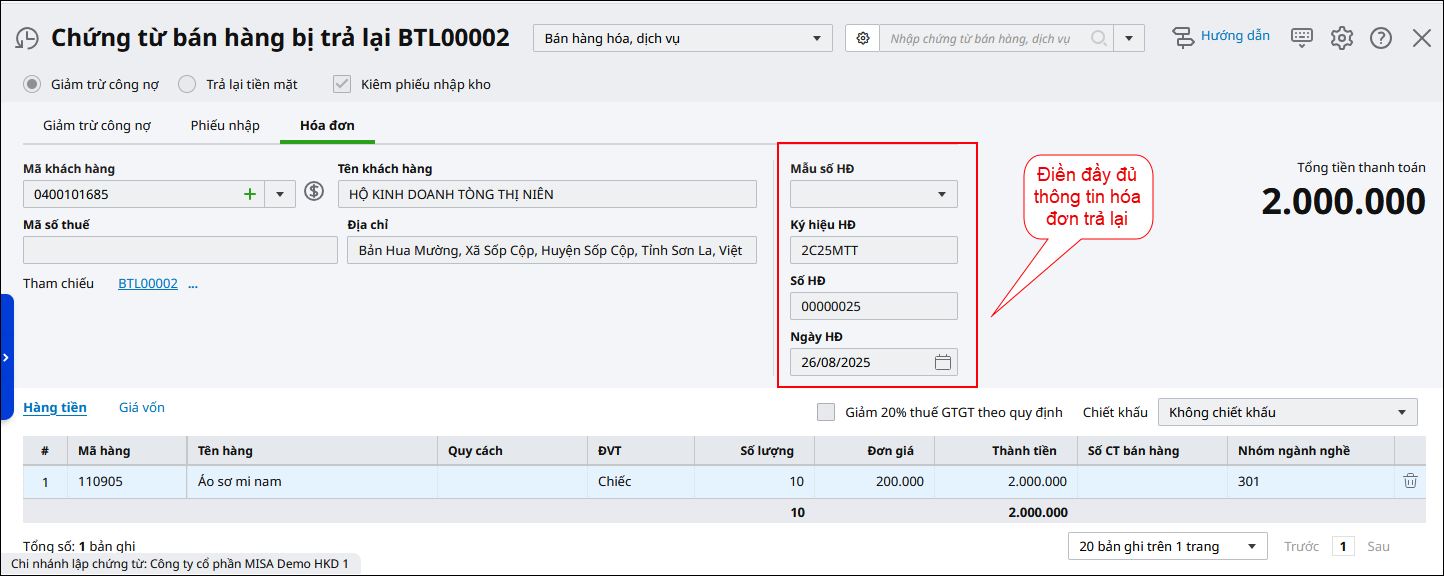

2. Các bước thực hiện

2.1. Xuất hóa đơn và hạch toán trên phần mềm Amis kế toán HKD

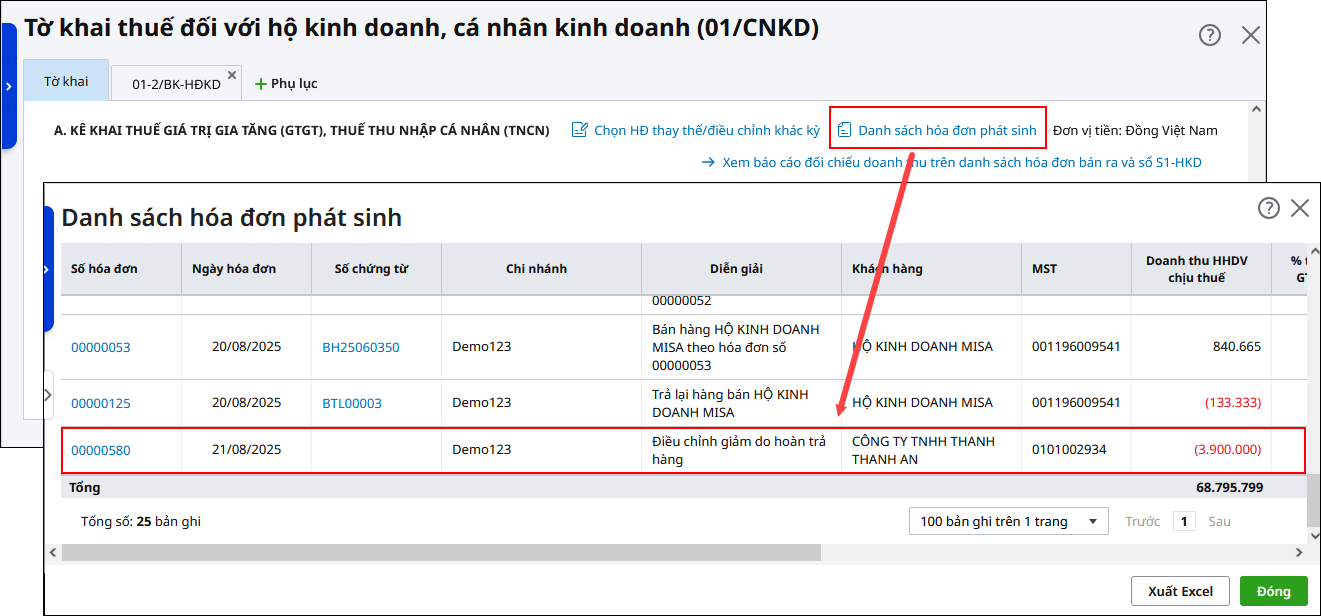

2.2. Kê khai hóa đơnXuất hóa đơn điều chỉnh do người mua trả hàng thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh. Ví dụ: Ngày 21/08/2025, đơn vị xuất hóa đơn số 00000580 điều chỉnh cho hóa đơn số 00000343 ngày 03/07/2025 do người mua trả lại hàng. Khi lập tờ khai thuế tháng 8 lần đầu hóa đơn sẽ tự tổng hợp số liệu lên tờ khai (xem danh sách hóa đơn phát sinh để kiểm tra)

|