3. Các bước thực hiện

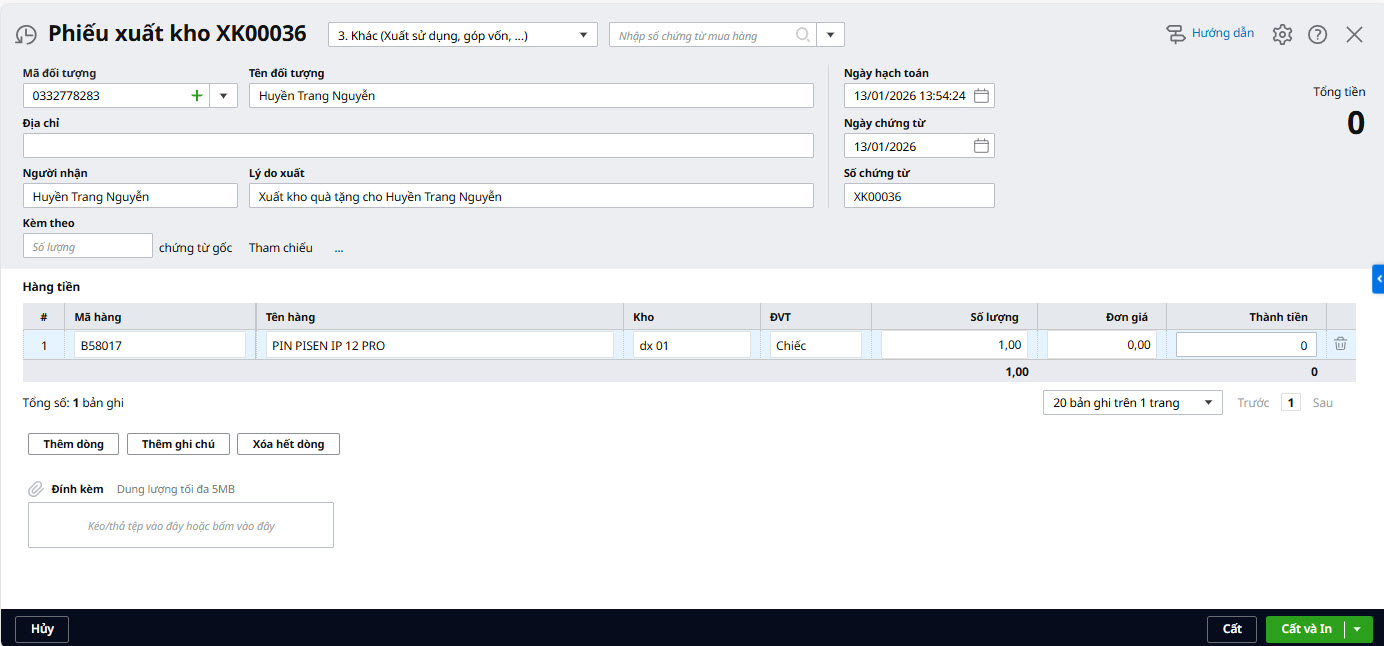

3.1. Lập phiếu xuất khoĐể lập phiếu xuất kho hàng biếu tặng, anh/chị thực hiện như sau: Bước 1: Vào phân hệ Kho\tab Xuất kho, chọn chức năng Thêm xuất kho. Bước 2: Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn …). Bước 3: Khai báo thông tin chứng từ: Mã đối tượng, Lý do xuất, Mã hàng, Kho, Số lượng,… Bước 4: Sau đó nhấn Cất.

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho đã thiết lập trên dữ liệu. |

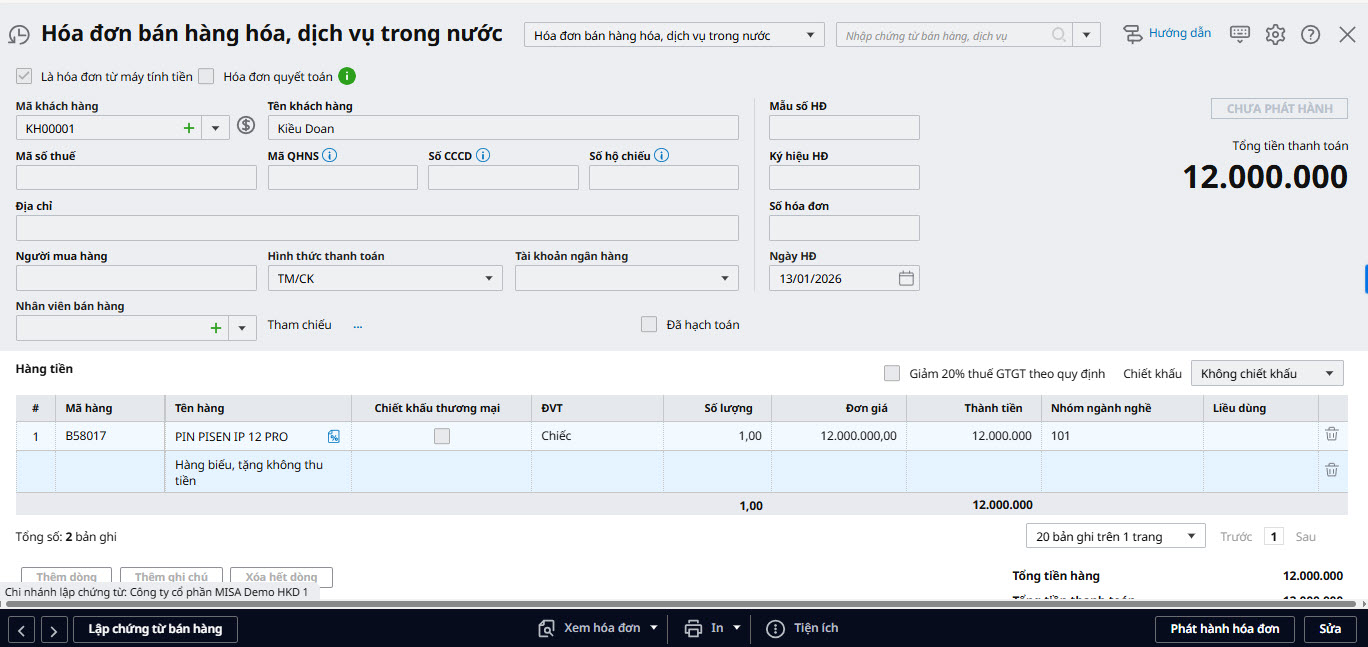

3.2. Lập và xuất hóa đơn điện tửĐể lập và xuất hóa đơn biếu tặng, anh/chị thực hiện như sau: Bước 1: Vào phân hệ Bán hàng\tab Hoá đơn, nhấn Thêm hóa đơn Bước 2: Chọn loại Hóa đơn bán hàng hóa, dịch vụ trong nước và khai báo các thông tin chung của hóa đơn. (Lưu ý: Hoá đơn chỉ lấy được loại đối tượng là Khách hàng, vì vậy nếu đối tượng cần chọn thuộc loại là Nhân viên => thì vào Danh mục/Đối tượng/Nhân viên, mở mã nhân viên đó lên và tích vào ô “Là khách hàng”/nhấn Cất). Bước 3: Tại tab Hàng tiền, khai báo thông tin hàng hóa xuất biếu tặng, sử dụng nội bộ. Tích Thêm ghi chú để ghi thêm dòng ghi chú: Hàng biếu, tặng không thu tiền. Bước 4: Sau khi khai báo xong anh/chị nhấn Cất và Phát hành hóa đơn.

Lưu ý: Sau khi hóa đơn hàng tặng đã được phát hành, anh/chị không cần hạch toán doanh thu cho hóa đơn này. Tuy nhiên, nghĩa vụ thuế vẫn phải thực hiện tương tự như đối với hóa đơn đầu ra thông thường theo quy định hiện hành. |