2. Hướng dẫn thực hiện

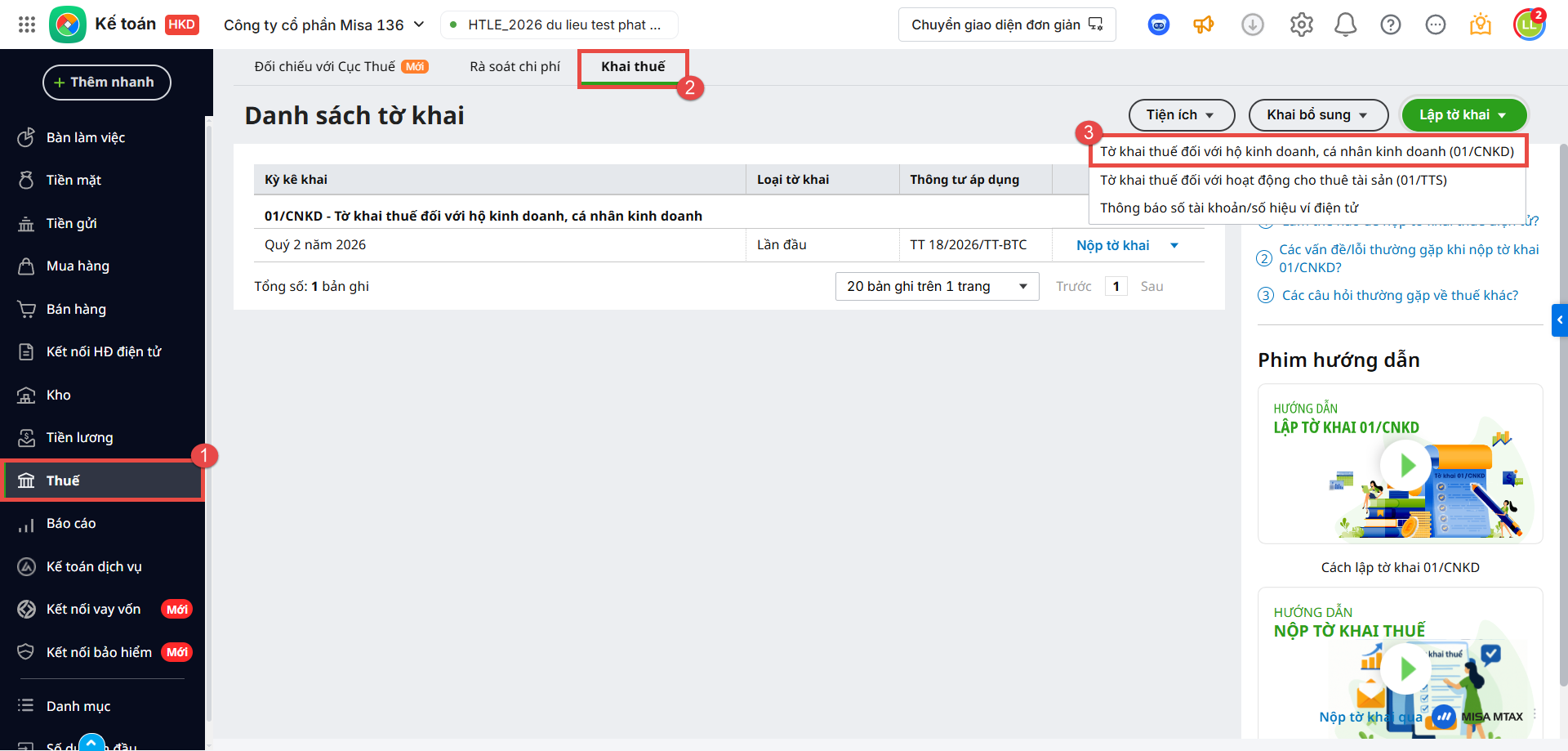

2.1. Chọn phụ lục giảm thuế khi lập tờ khaiBước 1: Tại phân hệ Thuế\ Khai thuế, nhấn Lập tờ khai, chọn Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh (01/CNKD)

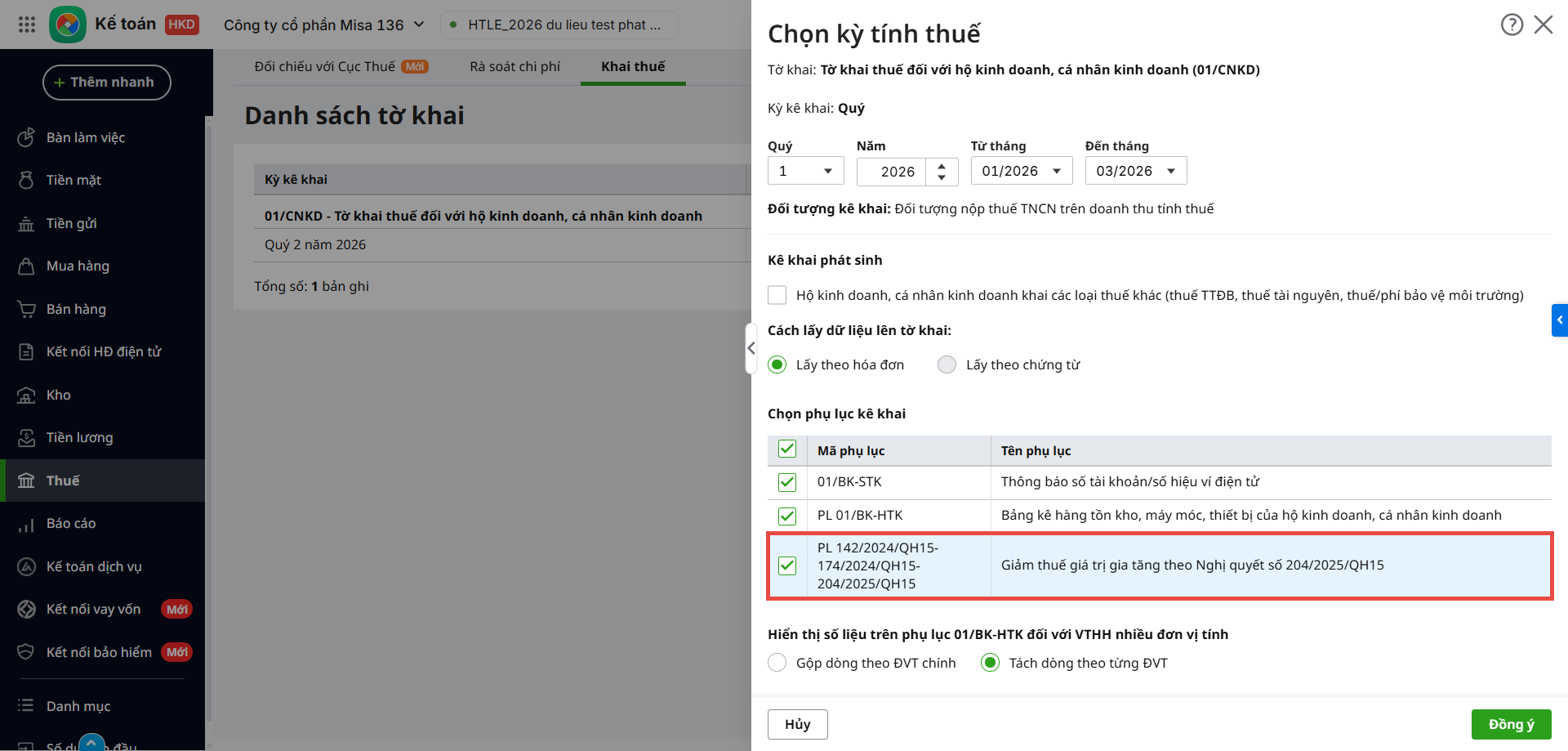

Bước 2: Thiết lập tham số tờ khai Tại phần Chọn phụ lục kê khai, anh/chị chọn tích chọn phụ lục Giảm thuế giá trị gia tăng theo Nghị quyết số 204/2025/QH15. Tham khảo cách lập tờ khai 01/CNKD theo Nghị định quản lý thuế dành cho Cá nhân, Hộ kinh doanh 2026 tại đây.

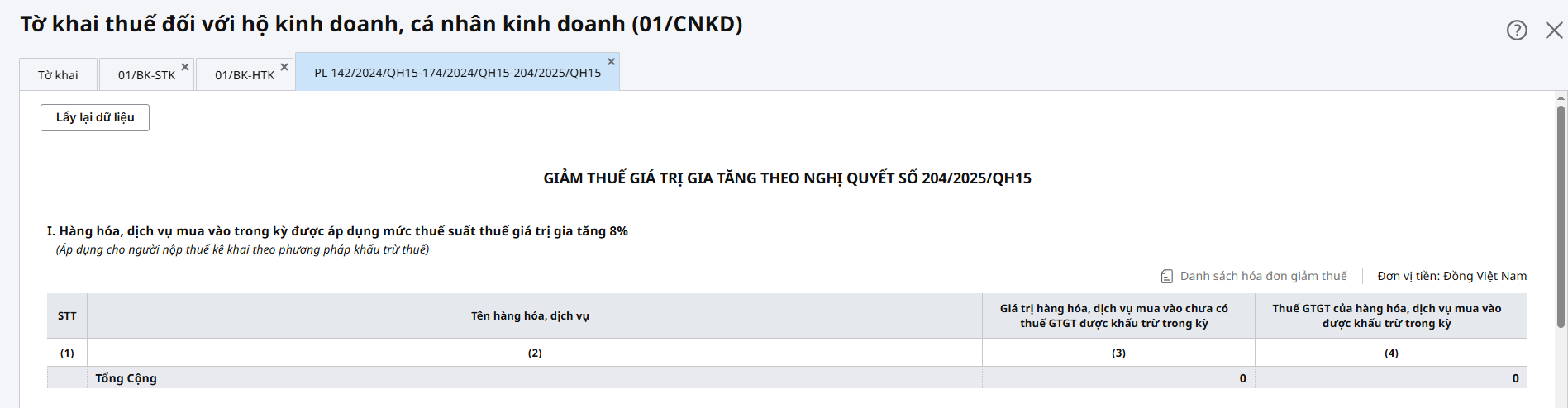

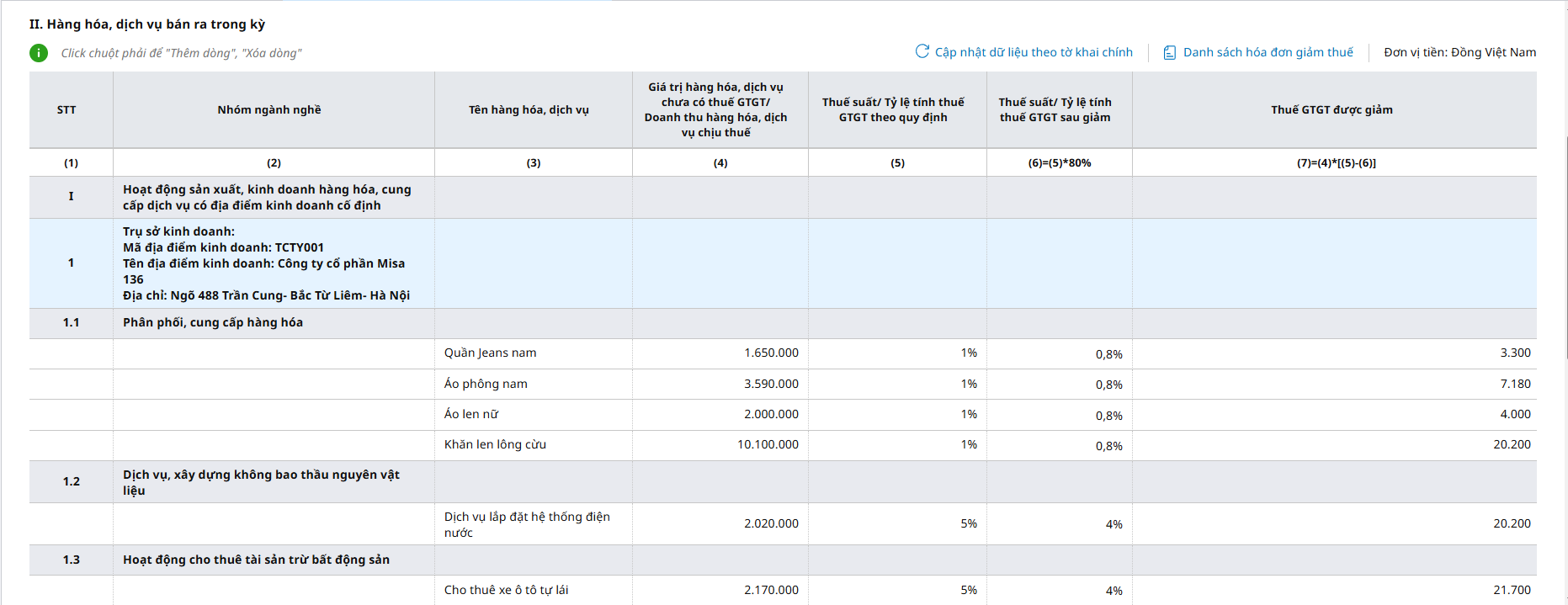

2.2. Nội dung chi tiết và cách lấy dữ liệu

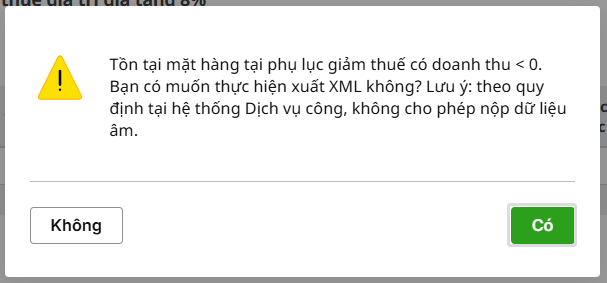

2.3. Lưu ý quan trọngTheo quy định của Dịch vụ công, hệ thống KHÔNG cho phép nộp dữ liệu có giá trị âm (< 0) tại phụ lục giảm thuế. Khi tờ khai có đính kèm phụ lục giảm thuế và tồn tại ít nhất 1 mặt hàng giảm thuế có tổng doanh thu < 0, hệ thống hiển thị hộp thoại cảnh báo khi anh/chị thực hiện một trong các thao tác:

Xử lý thông báo:

|