2. Hướng dẫn trên phần mềm

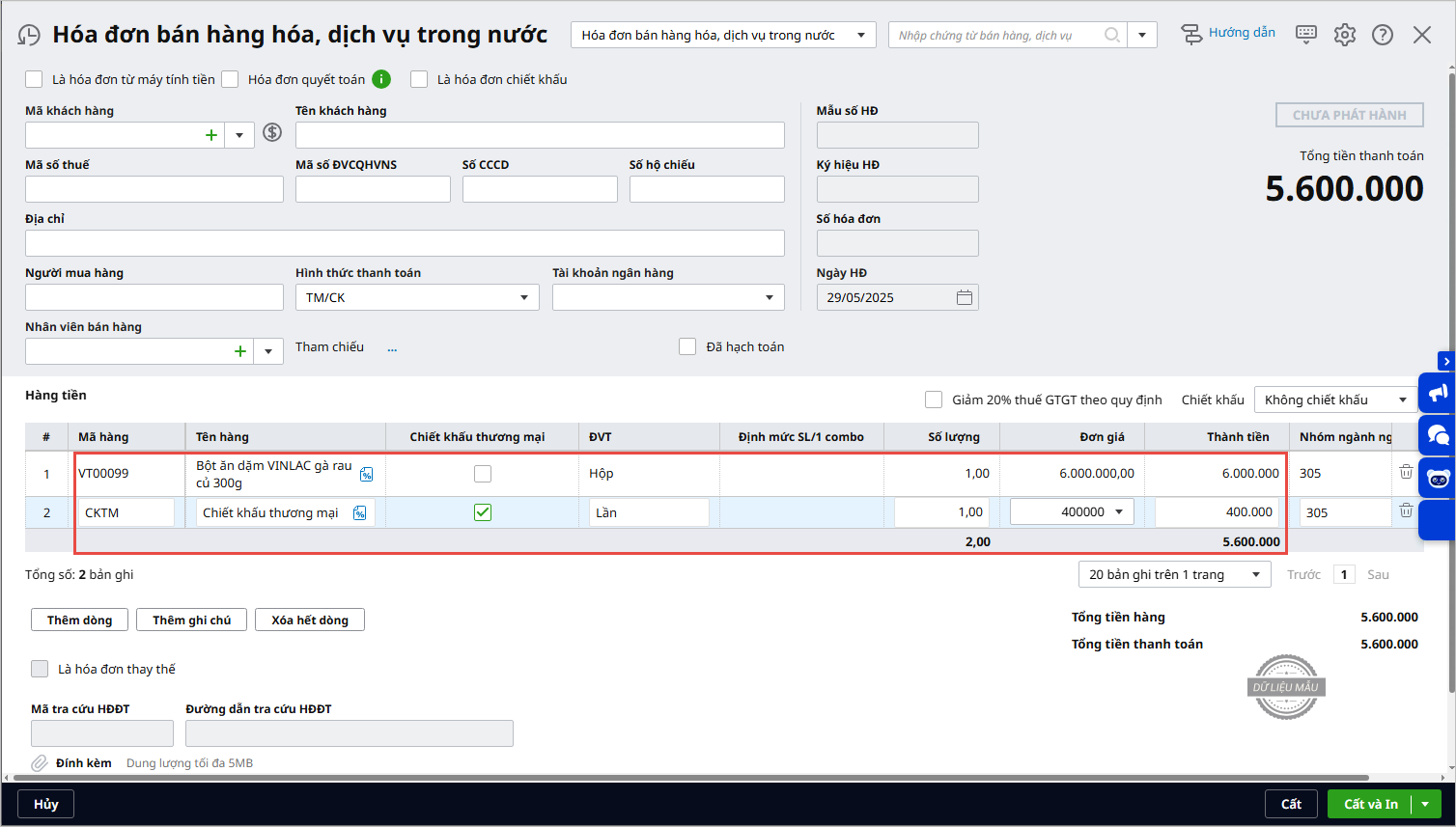

- Trường hợp 1: Số tiền chiết khấu nhỏ hơn giá trị của lần mua hàng cuối cùng thì số tiền chiết khấu sẽ được thể hiện trên hóa đơn của lần mua hàng cuối cùng.

- Trường hợp 2: Số tiền chiết khấu cho cả kỳ lớn hơn giá trị của lần mua cuối cùng thì lập hóa đơn điều chỉnh với loại là Hóa đơn chiết khấu kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh (Tính năng đang phát triển)