2. Cách xử lý

Trường hợp 1: Nếu Ngày ký số lớn hơn Ngày hóa đơn và chỉ lệch 01 ngàyKhi phát hành hóa đơn điện tử, chương trình hiển thị cảnh báo để anh/chị kiểm tra lại về nhu cầu của mình (mặc dù vẫn đúng quy định của Nghị định 70/2025/NĐ-CP):

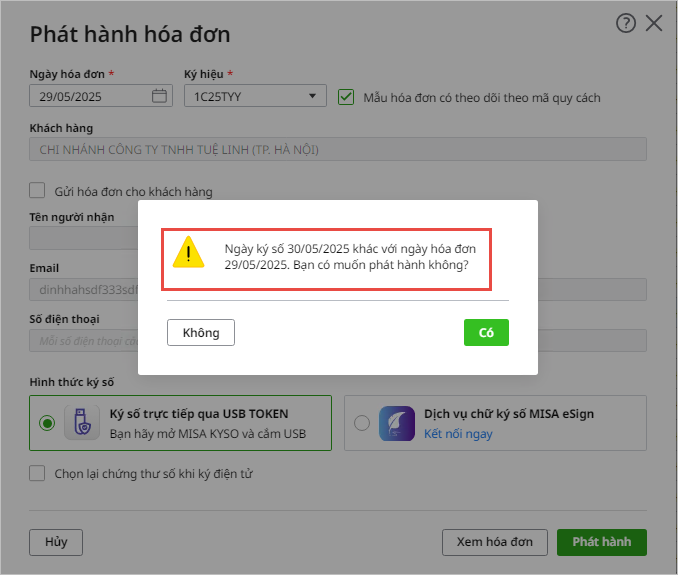

Ví dụ: Khi phát hành hóa đơn hiển thị cảnh báo: “Ngày ký số 30/05/2025 khác với ngày hóa đơn 29/05/2025. Bạn có muốn phát hành không?” – Ấn Có phần mềm sẽ tiếp tục phát hành – Ấn Không, phần mềm sẽ không thực hiện phát hành. Anh/chị có thể sửa lại ngày hóa đơn về đúng ngày rồi phát hành.

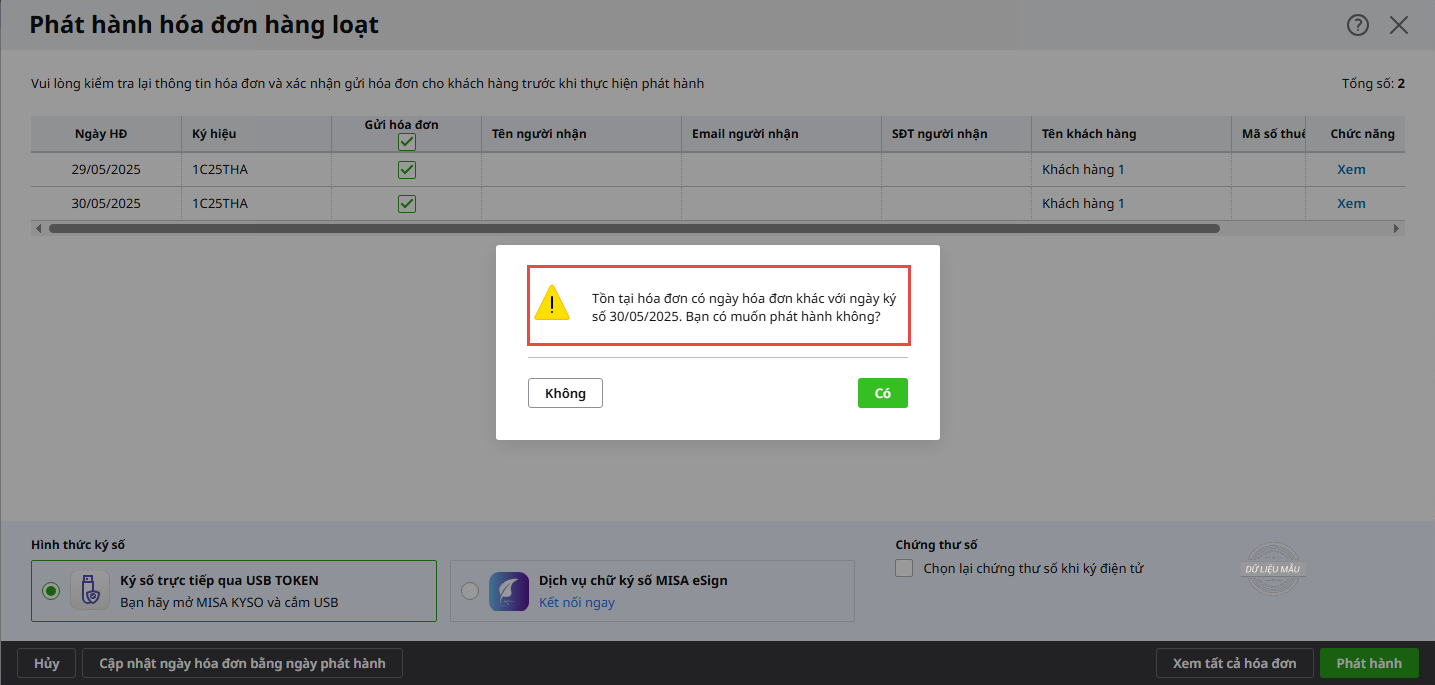

Ví dụ: Khi phát hành hóa đơn hàng loạt hiển thị cảnh báo: “Tồn tại hóa đơn có ngày hóa đơn khác với ngày ký số 30/05/2025. Bạn có muốn phát hành không?” – Ấn Có phần mềm sẽ tiếp tục phát hành – Ấn Không, phần mềm sẽ không thực hiện phát hành. Anh/chị có thể sửa lại ngày hóa đơn về đúng ngày rồi phát hành.

Trường hợp 2: Nếu Ngày ký số lớn hơn Ngày hóa đơn và lệch nhiều hơn 01 ngàyKhi phát hành hóa đơn điện tử, chương trình hiển thị cảnh báo kèm quy định rõ ràng để anh/chị kiểm tra lại.

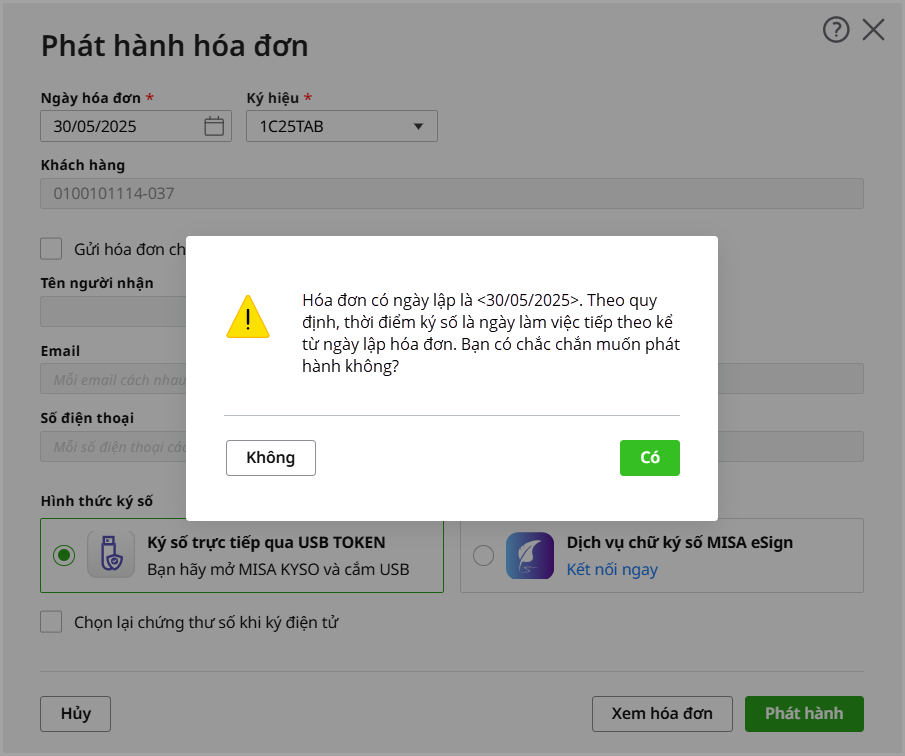

Ví dụ: Khi phát hành hóa đơn hiển thị cảnh báo: “Hóa đơn có ngày lập là <30/05/2025>. Theo quy định, thời điểm ký số là ngày làm việc tiếp theo kể từ ngày lập hóa đơn. Bạn có chắc chắn muốn phát hành không?” – Ấn Có phần mềm sẽ tiếp tục phát hành – Ấn Không, phần mềm sẽ không thực hiện phát hành. Anh/chị có thể sửa lại ngày hóa đơn về đúng ngày rồi phát hành.

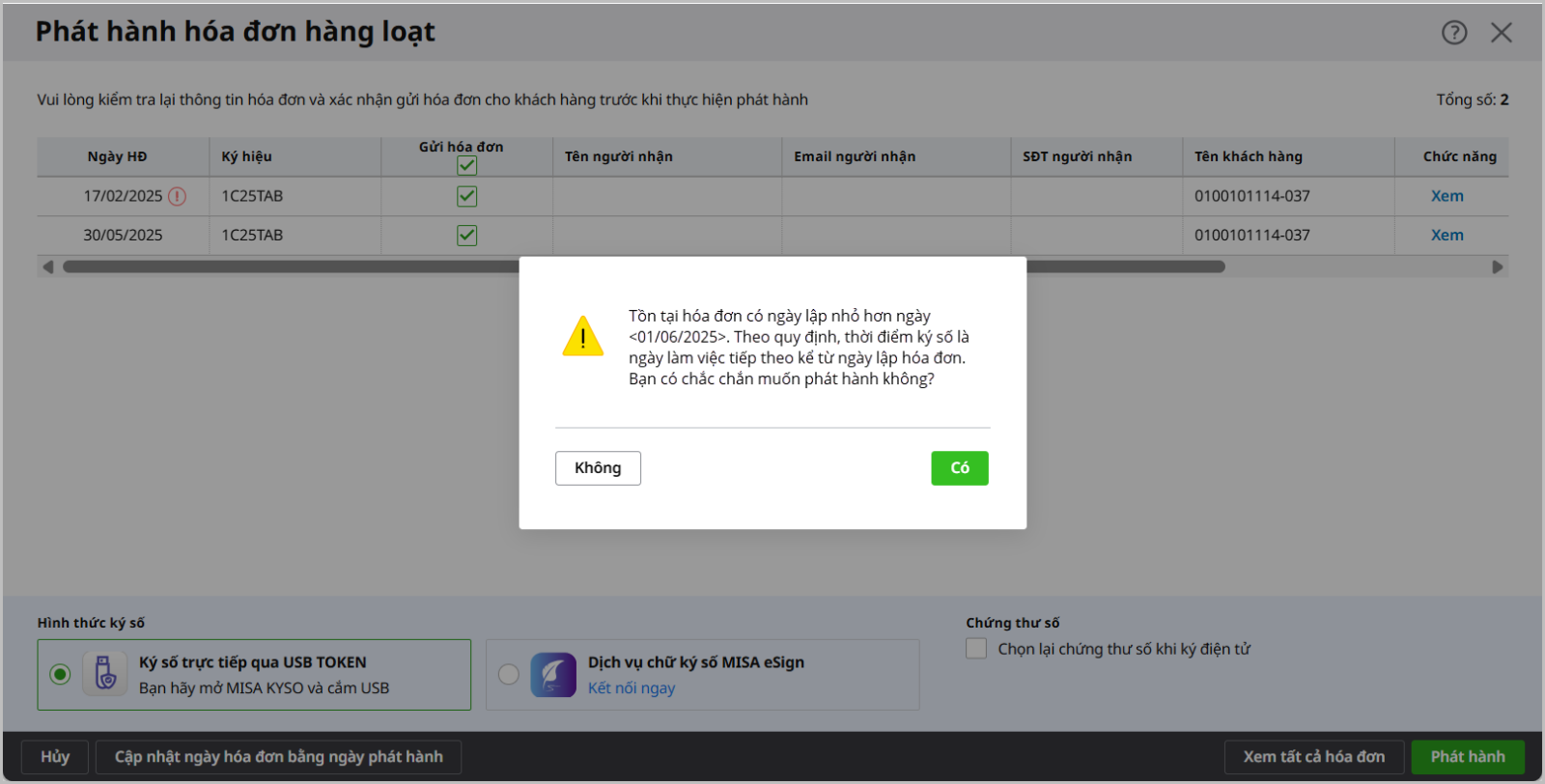

Ví dụ: Khi phát hành hóa đơn hàng loạt hiển thị cảnh báo: “Tồn tại hóa đơn có ngày lập nhỏ hơn ngày <01/06/2025>. Theo quy định, thời điểm ký số là ngày làm việc tiếp theo kể từ ngày lập hóa đơn. Bạn có chắc chắn muốn phát hành không?” – Ấn Có phần mềm sẽ tiếp tục phát hành – Ấn Không, phần mềm sẽ không thực hiện phát hành. Anh/chị có thể sửa lại ngày hóa đơn về đúng ngày rồi phát hành.

Lưu ý: thời điểm ký số trên hóa đơn chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn. Nên khi ngày ký số lớn hơn 1 ngày anh/chị nên cân nhắc và kiểm tra thật kĩ trước khi phát hành. |