2. Hướng dẫn thực hiện

Để xem số thuế TNCN, thuế GTGT tạm tính, anh/chị thực hiện như sau:

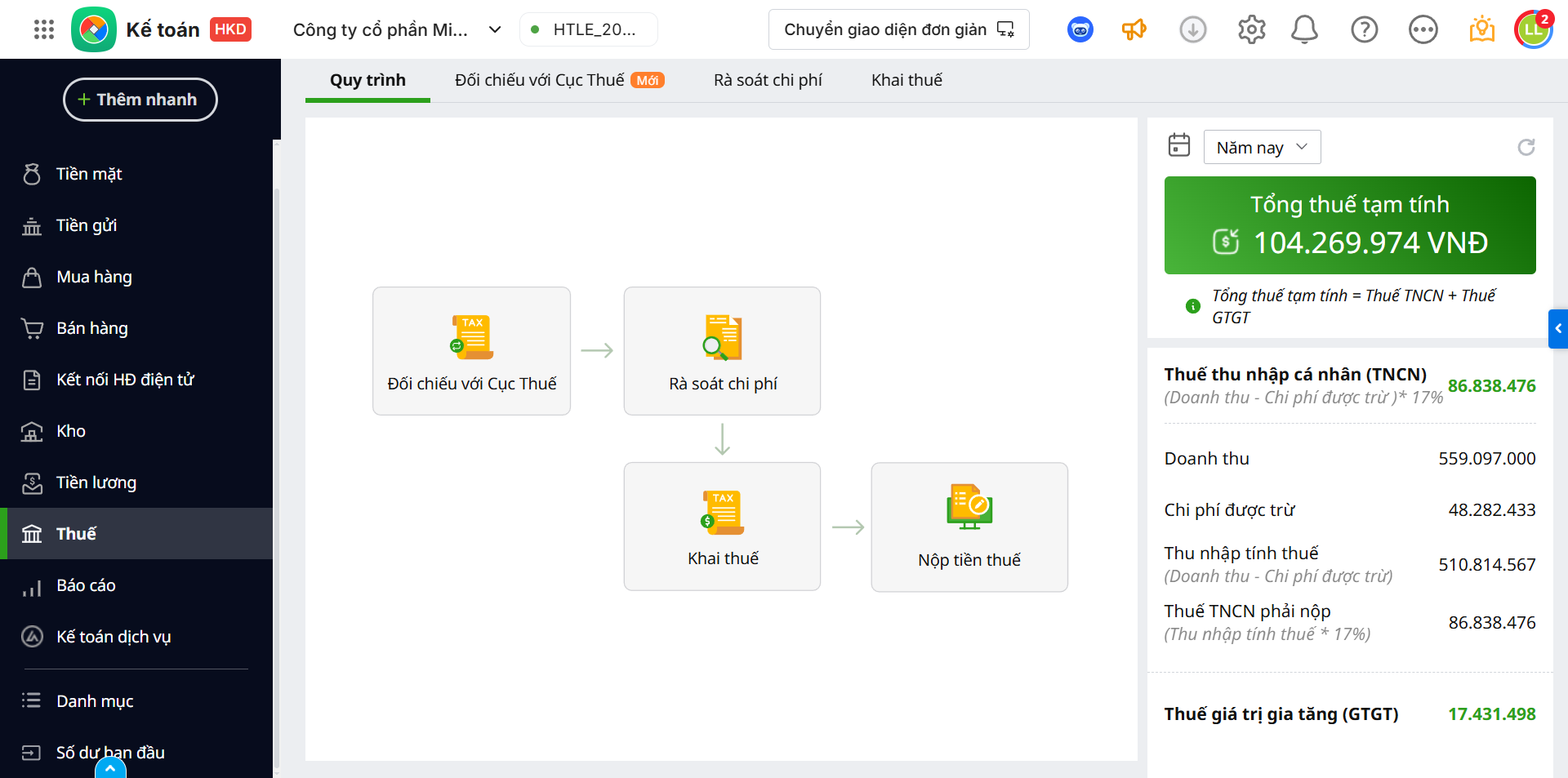

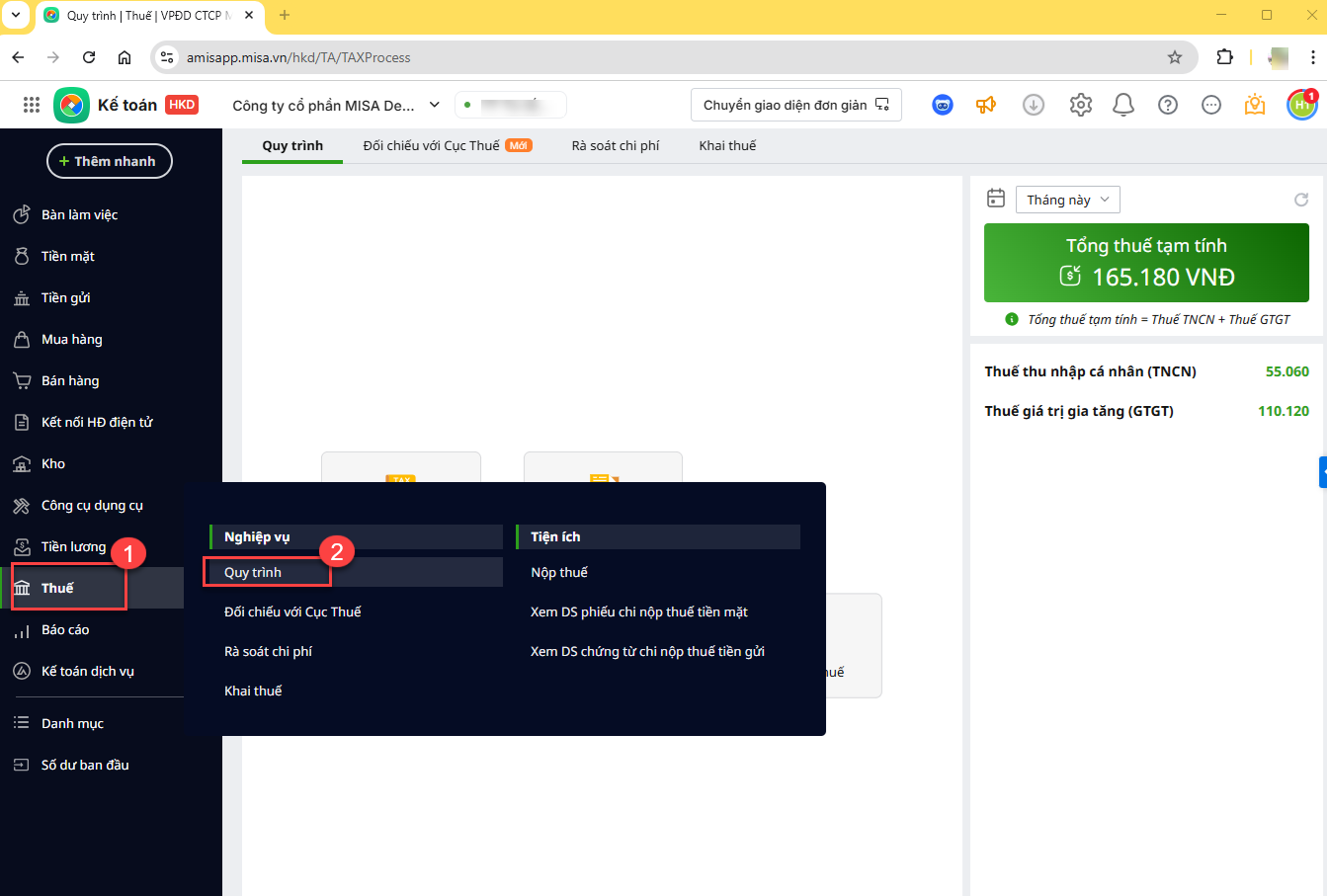

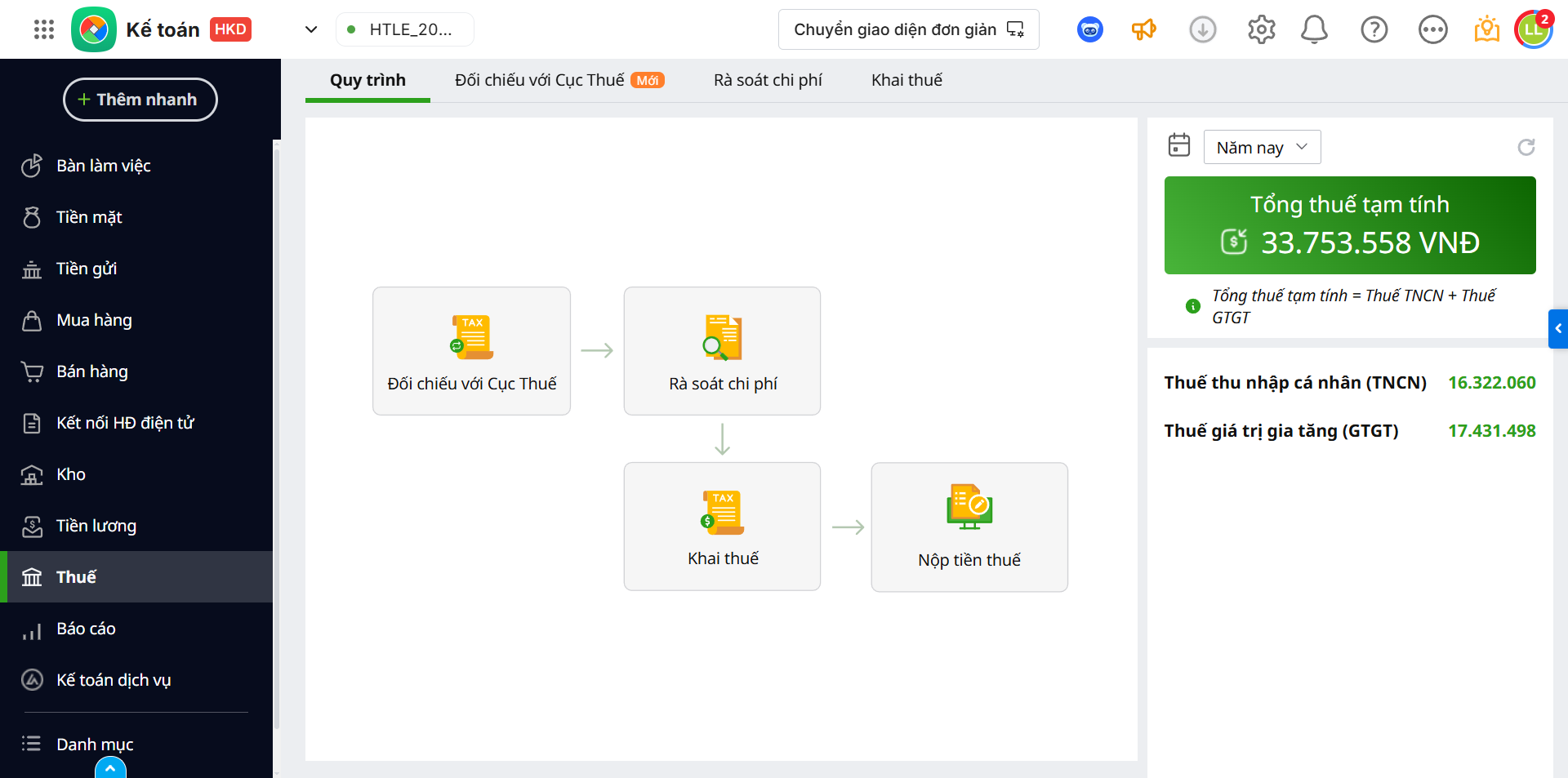

Bước 1: Vào phân hệ Thuế\Quy trình, mục Tổng thuế tạm tính sẽ được hiển thị ở phía bên phải màn hình.

Bước 2: Xem số liệu thuế tạm tính

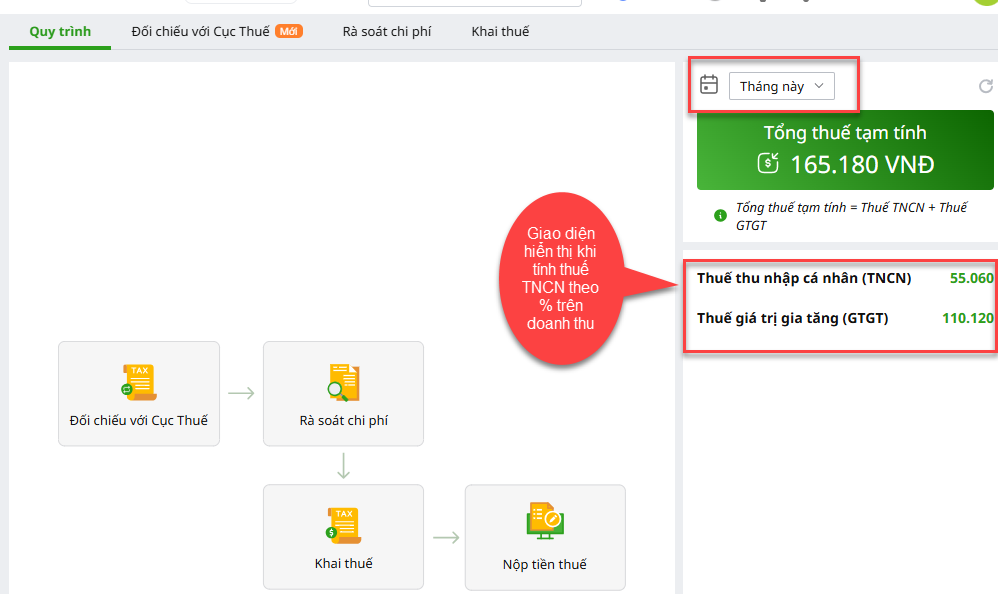

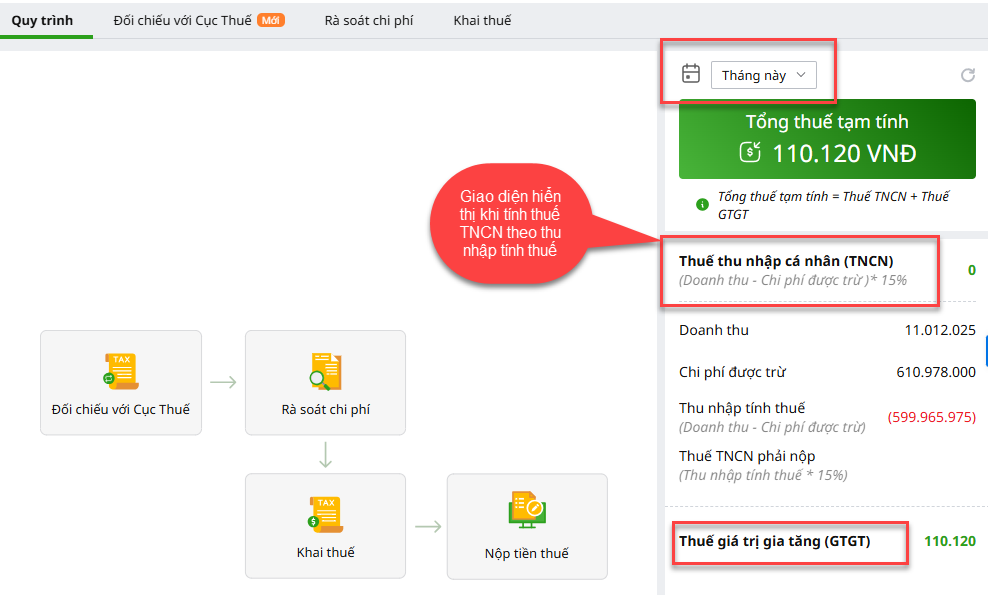

- Tại bộ lọc thời gian, chọn thời gian muốn xem số liệu.

- Chương trình sẽ hiển thị số liệu tùy thuộc vào phương pháp tính thuế và nhóm doanh thu mà HKD đang áp dụng (tham khảo cách thay đổi thông tin thiết lập tính thuế tại đây), cụ thể:

- Trường hợp tính thuế TNCN theo phương pháp tỷ lệ % trên doanh thu: Giao diện hiển thị 2 mục:

- Thuế thu nhập cá nhân (TNCN)

- Thuế giá trị gia tăng (GTGT)

- Trường hợp tính thuế TNCN theo phương pháp tỷ lệ % trên doanh thu: Giao diện hiển thị 2 mục:

-

- Trường hợp tính thuế TNCN theo phương pháp tỷ lệ % trên thu nhập tính thuế: Giao diện hiển thị như sau:

- Thuế thu nhập cá nhân (TNCN): trong đó bao gồm các mục: Doanh thu, Chi phí được trừ, Thu nhập tính thuế (Doanh thu – Chi phí được trừ), Thuế TNCN phải nộp (Thu nhập tính thuế x thuế suất thuế TNCN tương ứng với nhóm doanh thu)

- Thuế giá trị gia tăng (GTGT)

- Trường hợp tính thuế TNCN theo phương pháp tỷ lệ % trên thu nhập tính thuế: Giao diện hiển thị như sau:

- Tổng thuế tạm tính = Thuế TNCN + Thuế GTGT.

3. Cách lấy số liệu

3.1. Trường hợp áp dụng phương pháp tính thuế TNCN theo tỷ lệ % trên doanh thu

Trong đó tổng doanh thu tính thuế được tổng hợp từ các chứng từ có hạch toán chọn nhóm ngành nghề, cụ thể:

|

3.2. Trường hợp áp dụng phương pháp tính thuế TNCN theo tỷ lệ % trên thu nhập tính thuế

Trong đó:

|