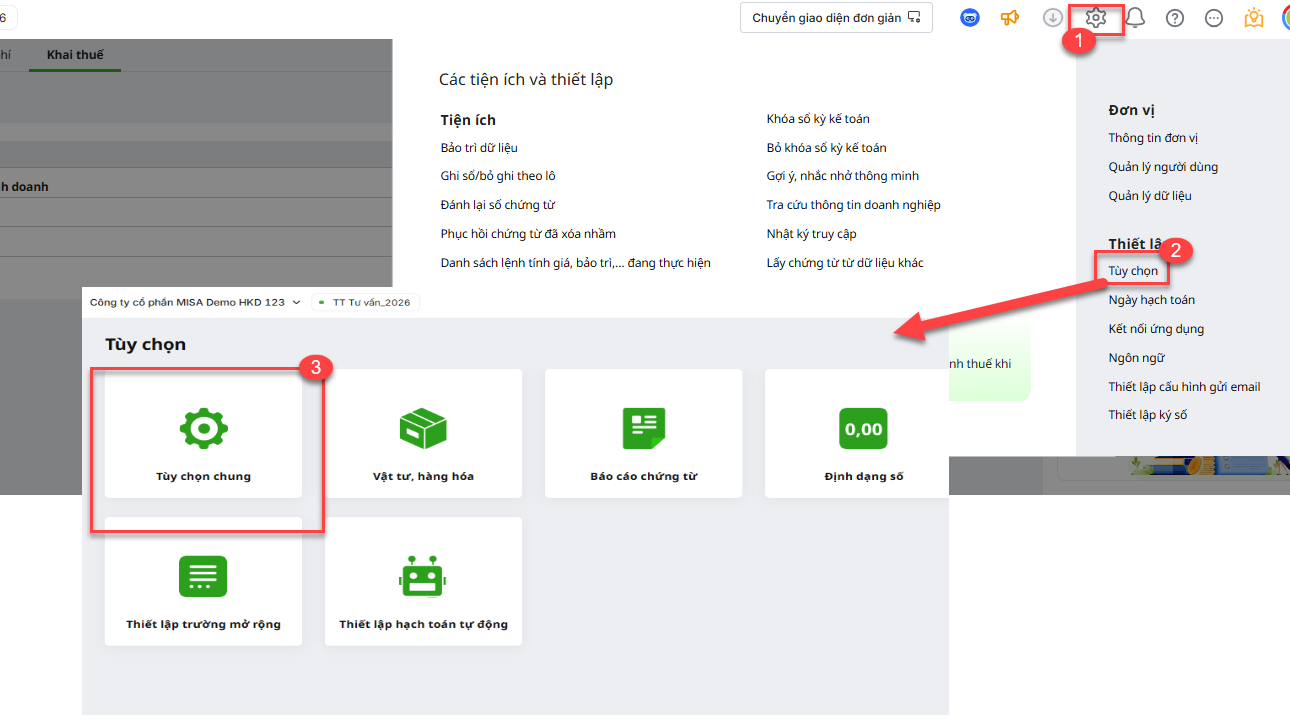

2. Các bước thực hiện

Bước 1: Thiết lập cho phép Lấy khoản thưởng doanh số, chiết khấu khi mua hàng lên tờ khai 01/CNKD

- Vào bánh răng (⚙) Các tiện ích và thiết lập\Tuỳ chọn\Tùy chọn chung

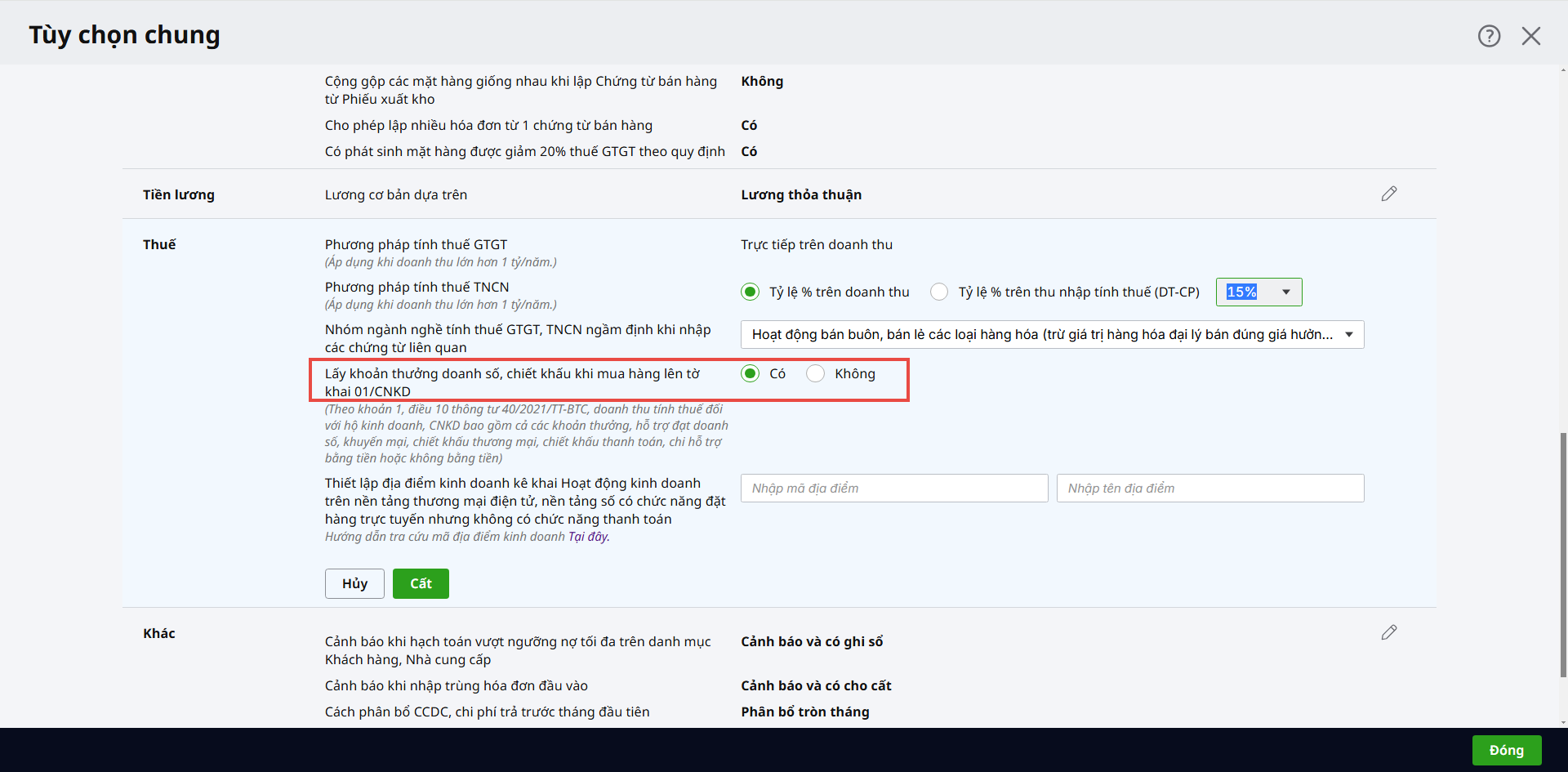

- Tại mục Thuế, phần Lấy khoản thưởng doanh số, chiết khấu khi mua hàng lên tờ khai 01/CNKD tích chọn Có.

Bước 2: Hạch toán các chứng từ phát sinh

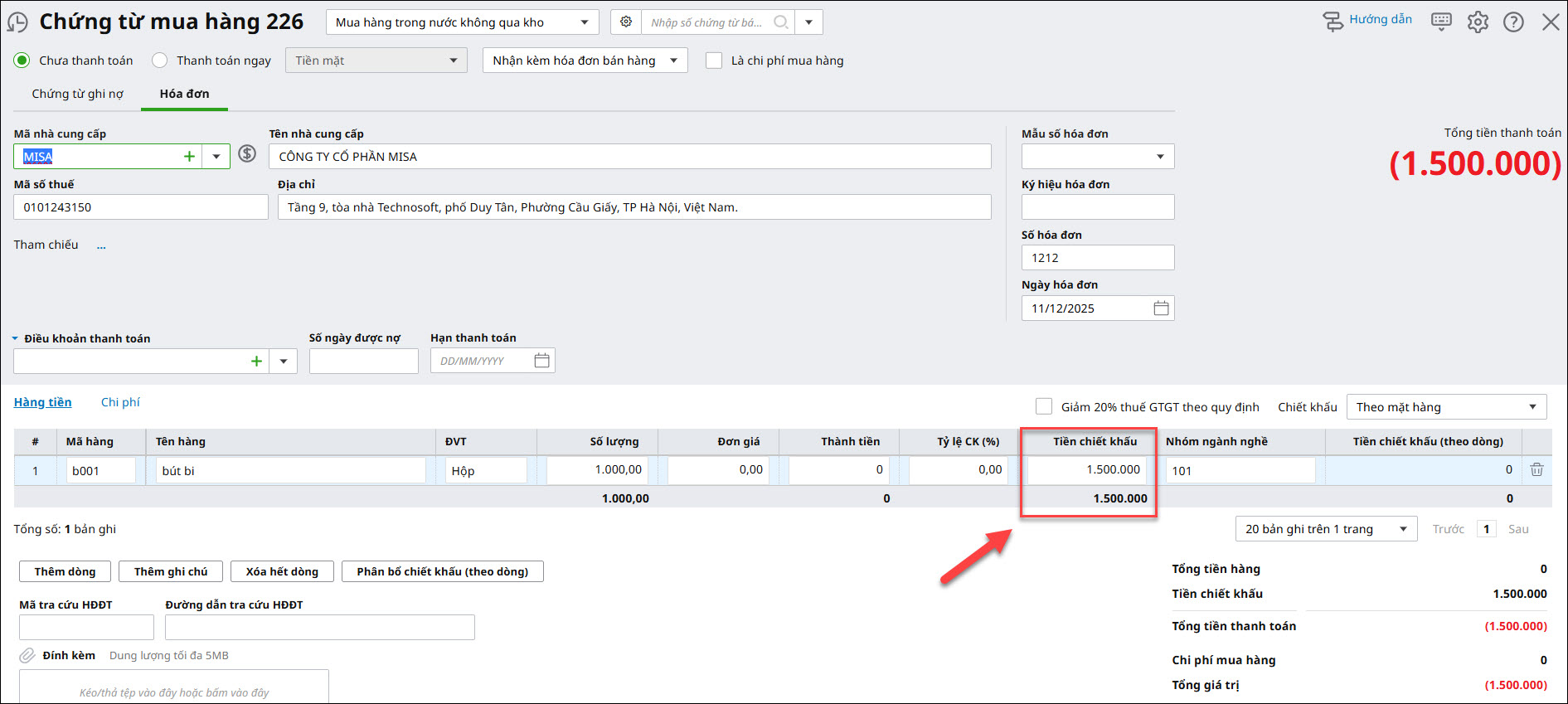

Trường hợp 1: Nếu đơn vị phát sinh nghiệp vụ mua hàng có chiết khấu và có hóa đơn thì anh/chị thực hiện lập chứng từ mua hàng có tiền chiết khấu.

Điều kiện lấy lên được hóa đơn mua vào có chiết khấu lên tờ khai 01/CNKD, thỏa mãn đồng thời các điều kiện sau:

- Là Chứng từ mua hàng: nhận kèm hóa đơn bán hàng, nhận kèm hóa đơn GTGT hoặc chứng từ mua hàng không kèm hóa đơn sau đó nhận kèm hóa đơn sau (bắt buộc phải có số hóa đơn, ngày hóa đơn)

- Có điền tiền chiết khấu.

- Có chọn nhóm ngành nghề.

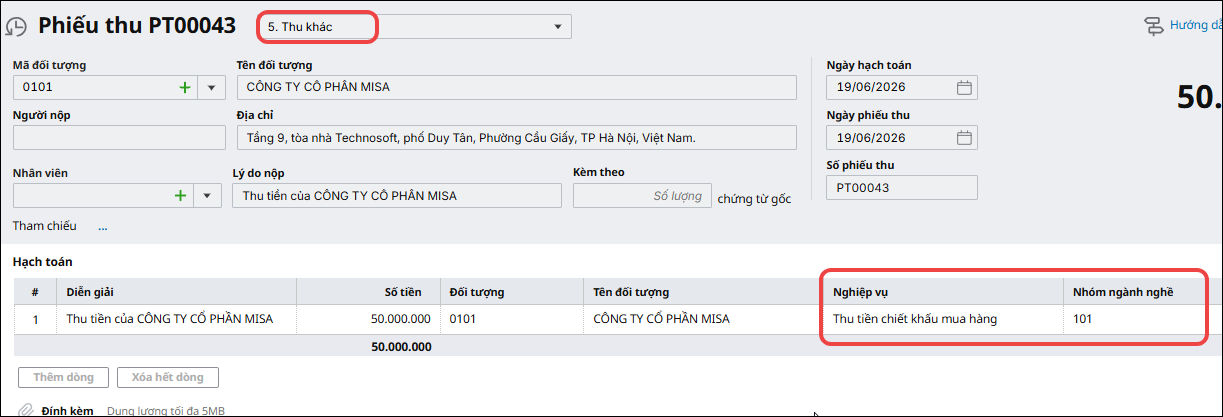

Trường hợp 2: Nếu đơn vị nhận được khoản tiền chiết khấu mua hàng nhưng không có hóa đơn thì anh/chị thực hiện lập phiếu thu tiền mặt/tiền gửi, chọn loại là Thu khác và để cột Nghiệp vụ là: Thu tiền chiết khấu mua hàng.

Lưu ý: Khi hạch toán chứng từ thu khác, nếu anh/chị chọn Nghiệp vụ là “Thu tiền chiết khấu mua hàng” thì bắt buộc phải chọn Nhóm ngành nghề. Nếu bỏ trống Nhóm ngành nghề, hệ thống sẽ báo lỗi và không cho phép Cất chứng từ.

Điều kiện lấy lên được chứng từ thu tiền chiết khấu mua hàng lên tờ khai 01/CNKD, thỏa mãn đồng thời các điều kiện sau:

- Là Phiếu thu tiền mặt/thu tiền gửi loại Thu khác

- Có chọn cột Nghiệp vụ: Thu tiền chiết khấu mua hàng

- Có chọn nhóm ngành nghề.

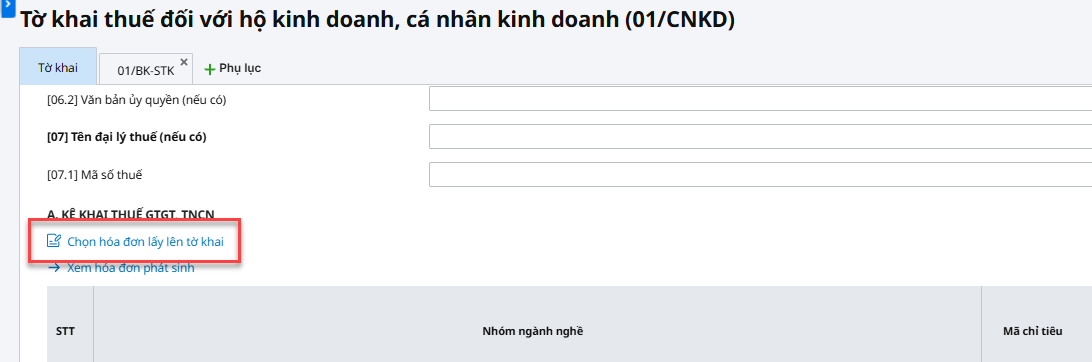

Bước 3: Thực hiện kê khai thuế

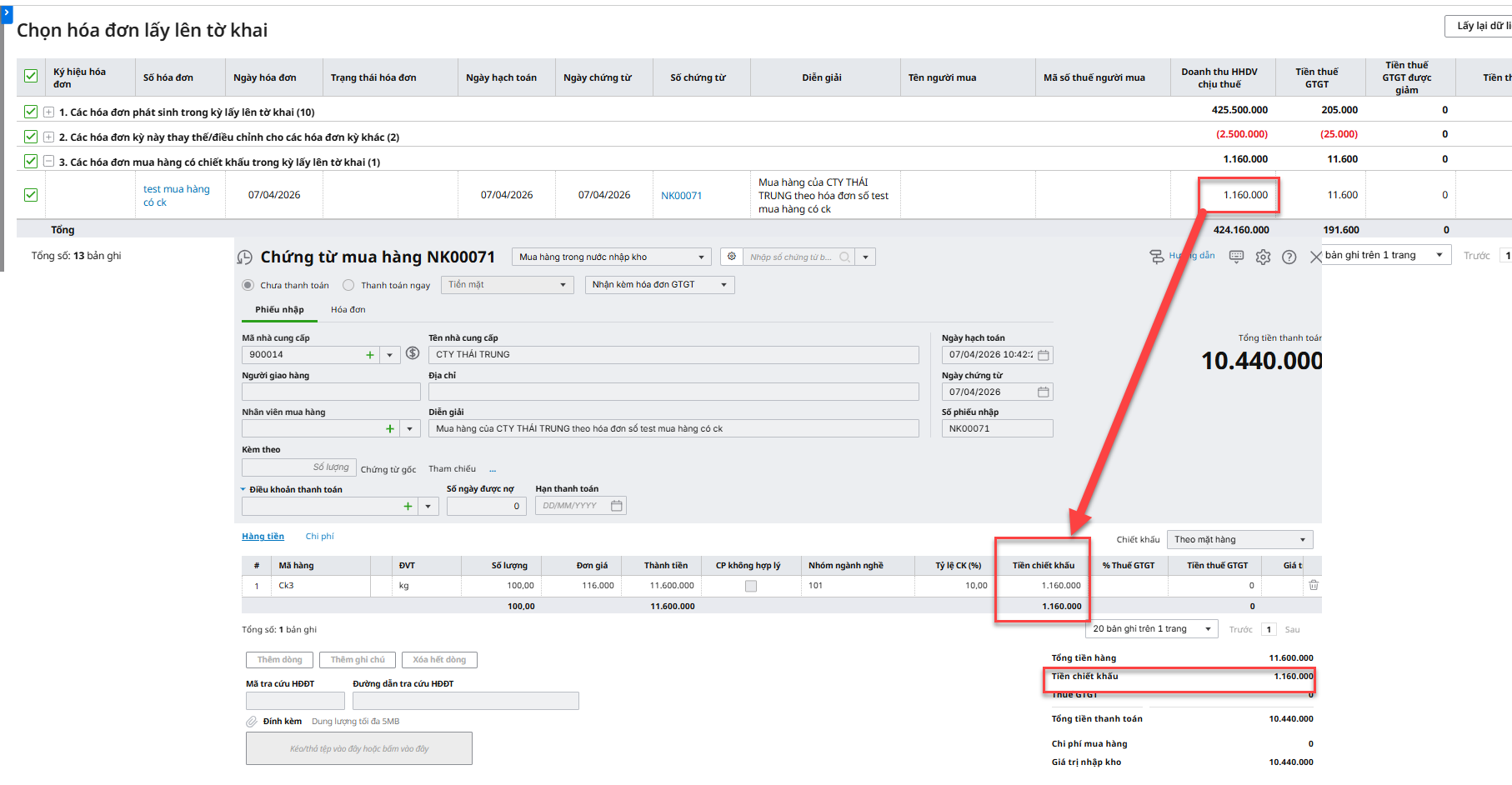

Khi lập tờ khai, phần mềm sẽ tự động tổng hợp số liệu và lấy lên các hóa đơn mua hàng có chiết khấu, các phiếu thu tiền chiết khấu mua hàng thỏa mãn các điều kiện ở bước 2, số tiền chiết khấu mua hàng sẽ cộng vào chỉ tiêu Doanh thu của tờ khai để tính thuế.

Anh/chị có thể kiểm tra lại các hóa đơn này bằng cách:

- Trên tờ khai ấn vào Chọn hóa đơn lấy lên tờ khai

- Tại mục 3. Các hóa đơn mua hàng có chiết khấu trong kỳ lấy lên tờ khai, anh/chị kiểm tra đồng thời có thể tích chọn/bỏ tích chọn hóa đơn mong muốn.

Bước 4: Sau khi kê khai các thông tin khác đầy đủ, anh/chị ấn Cất dữ liệu để lưu tờ khai.

LƯU Ý:

- Khi chọn các hóa đơn mua hàng có chiết khấu trong kỳ lấy lên tờ khai thì doanh thu trên tờ khai sẽ khác với doanh thu trên tổng cục thuế.

- Đơn vị lưu ý khi đối chiếu hoặc nên hỏi lại cơ quan thuế các khoản chiết khấu mua hàng này có phải kê khai nộp thuế không.