2. Các bước thực hiện

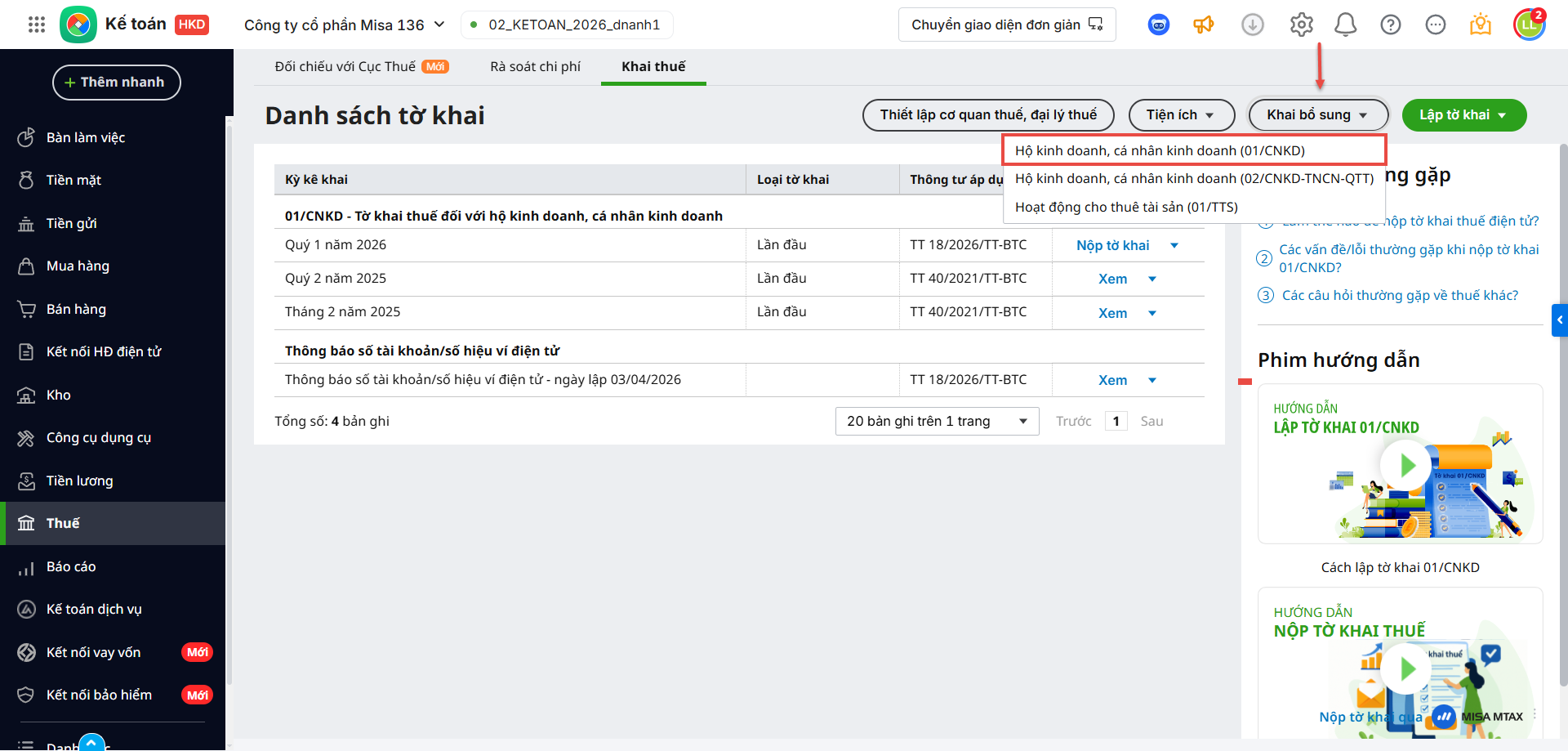

2.1. Cách lập tờ khaiĐể lập tờ khai bổ sung cho hộ kinh doanh, cá nhân kinh doanh (01/CNKD) theo TT18/2026, anh/chị thực hiện như sau: Bước 1: Tại phân hệ Thuế, tab Khai thuế, mục Khai bổ sung, chọn Hộ kinh doanh, cá nhân kinh doanh (01/CNKD).

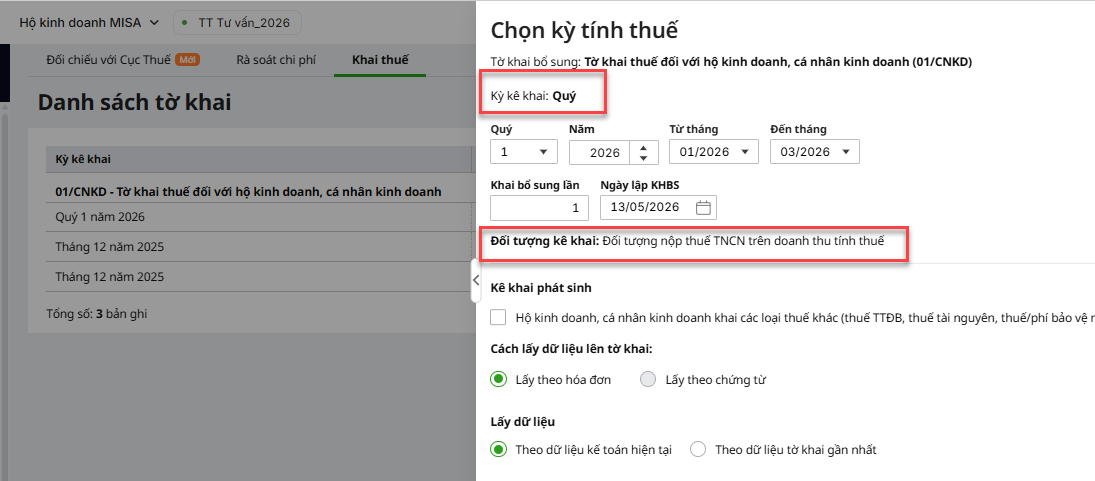

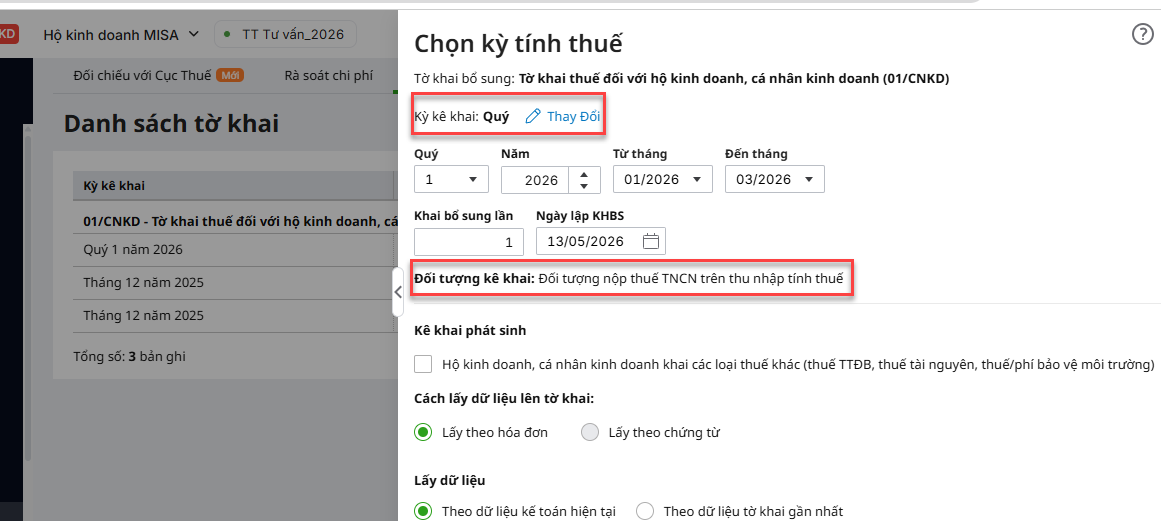

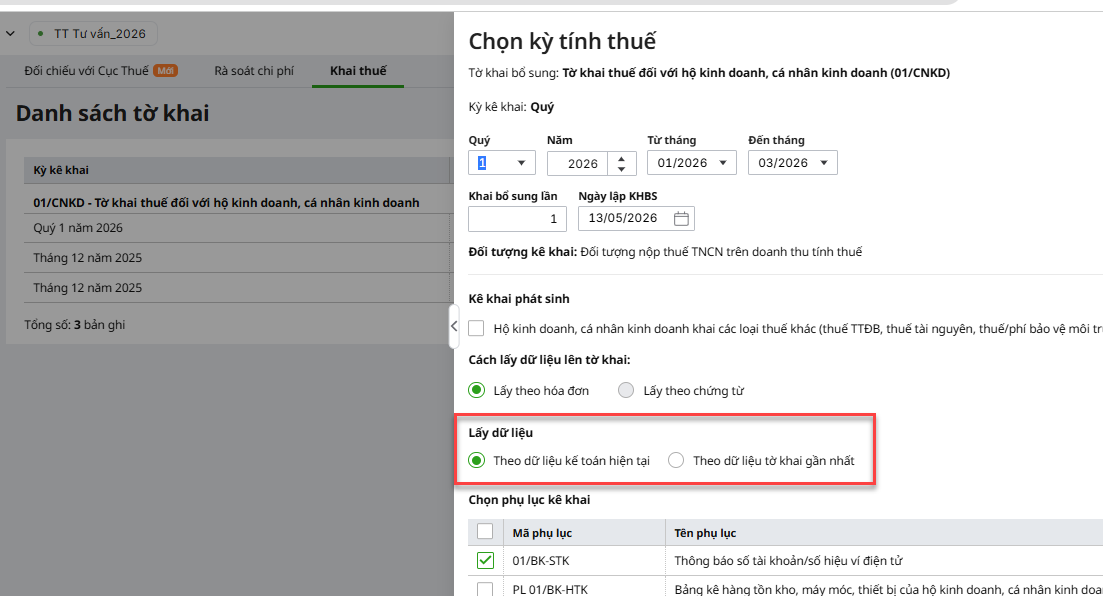

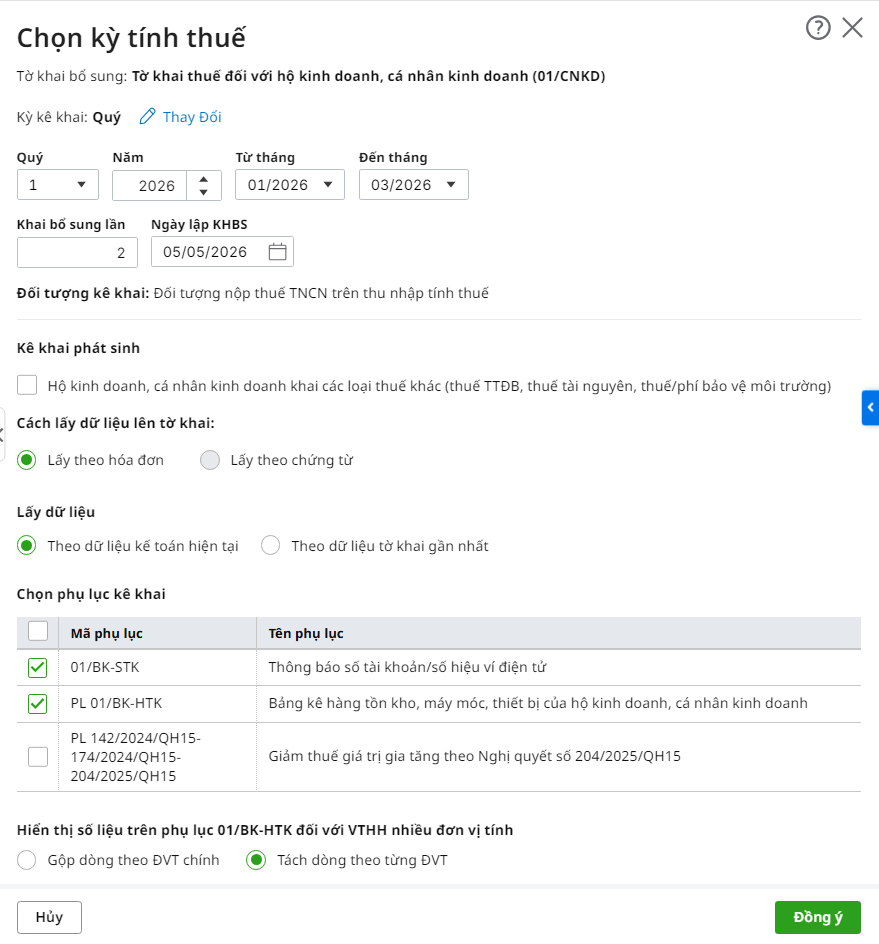

Bước 2: Thiết lập tham số tờ khai

Lưu ý: Trường hợp hộ kinh doanh không có mặt hàng nào bán ra được giảm thuế thì không cần phải lập phụ lục giảm thuế GTGT. Bước 3: Nhấn Đồng ý. |

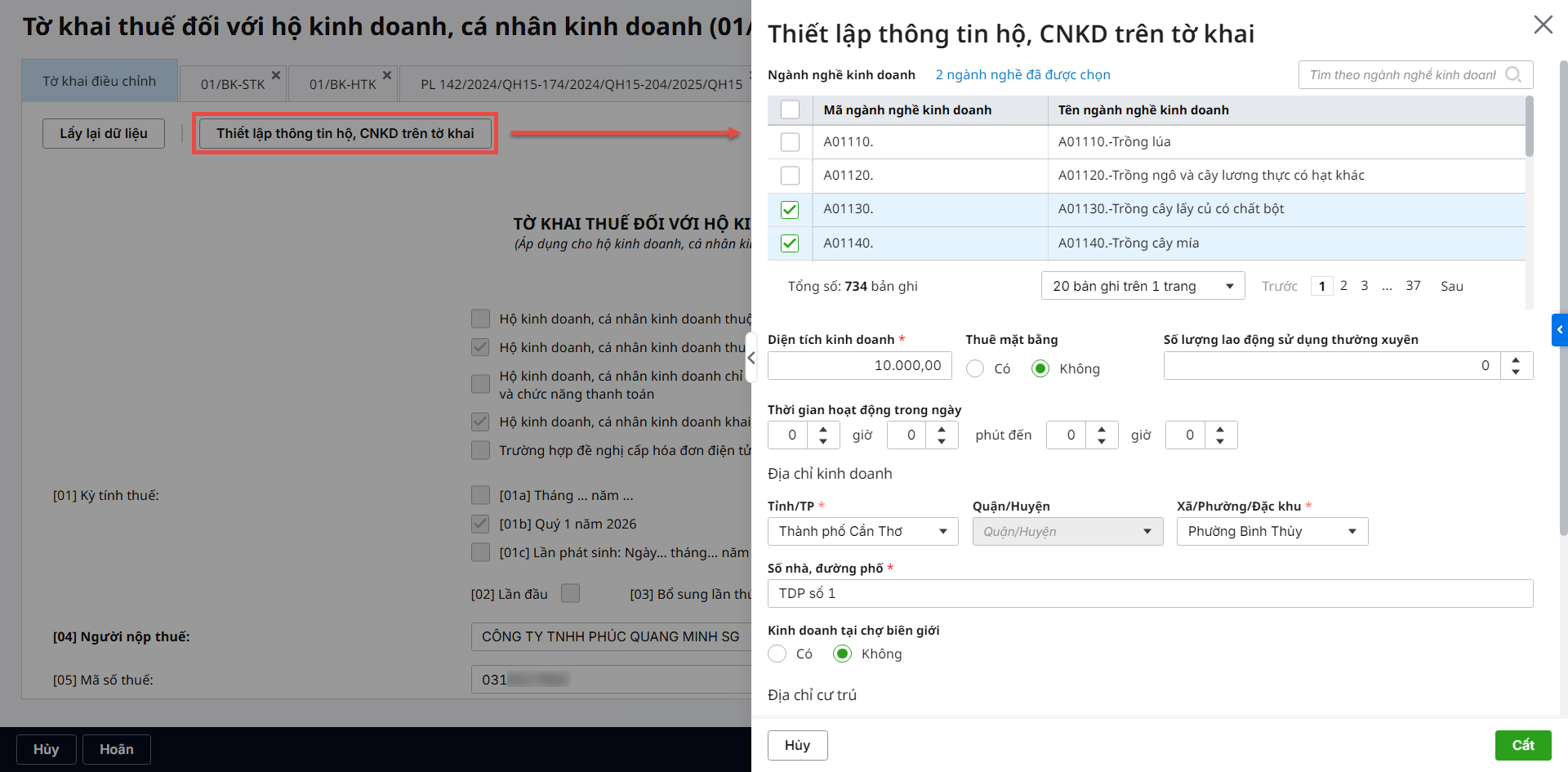

2.2. Chi tiết các phần tờ khai và cách lấy số liệu tương ứngLưu ý: Tại giao diện Tờ khai điều chỉnh, anh/chị nhấn Thiết lập thông tin hộ, CNKD trên tờ khai để thiết lập thông tin: ngành nghề kinh doanh, diện tích kinh doanh, địa chỉ kinh doanh, v.v. và nhấn Cất.

|