2. Cách xử lý

Trường hợp 1: Số lượng tồn =0 nhưng giá trị tồn khác 0

Anh/chị vào phần Báo cáo\Kho – xem báo cáo Sổ chi tiết vật tư hàng hóa để xác định số lượng tồn =0, giá trị tồn khác 0 tại thời điểm nào: một số ngày trong tháng hay cuối kỳ (theo kỳ tính giá xuất kho anh/chị để tương ứng là tháng/quý/năm).

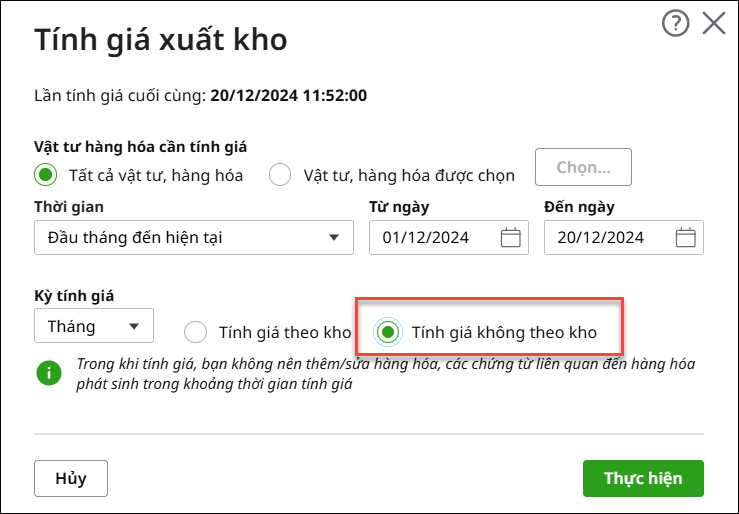

Nguyên nhân có thể do nhập thêm hoặc chỉnh sửa giá trị của các chứng từ nhập xuất trong kỳ, dẫn tới tồn kho bị thay đổi nhưng chưa tính lại giá xuất kho. Cách xử lý: Anh/chị thực hiện tính lại giá xuất kho bằng cách vào phân hệ Kho\Tính giá xuất kho. Xem chi tiết hướng dẫn tại đây. |

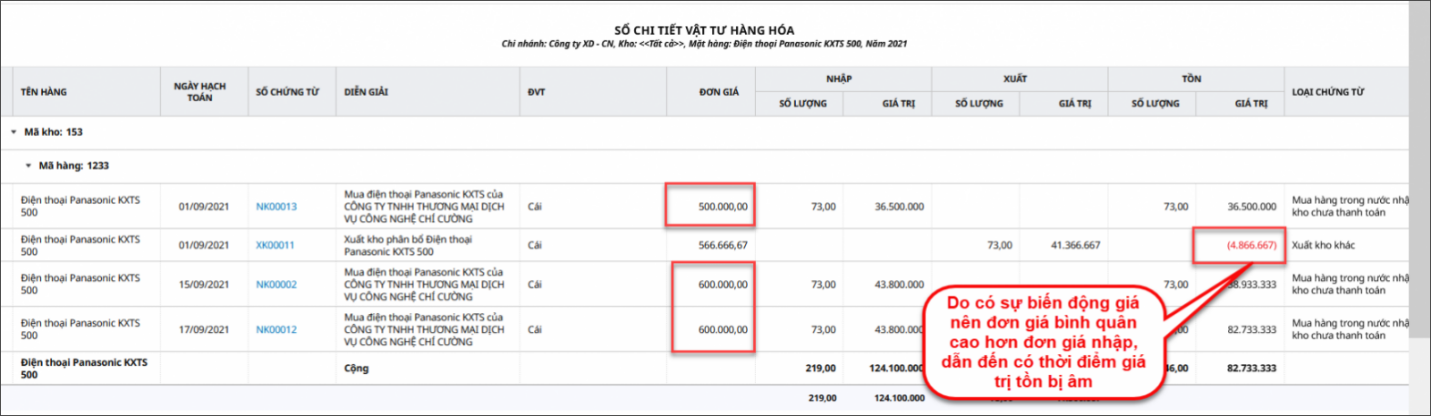

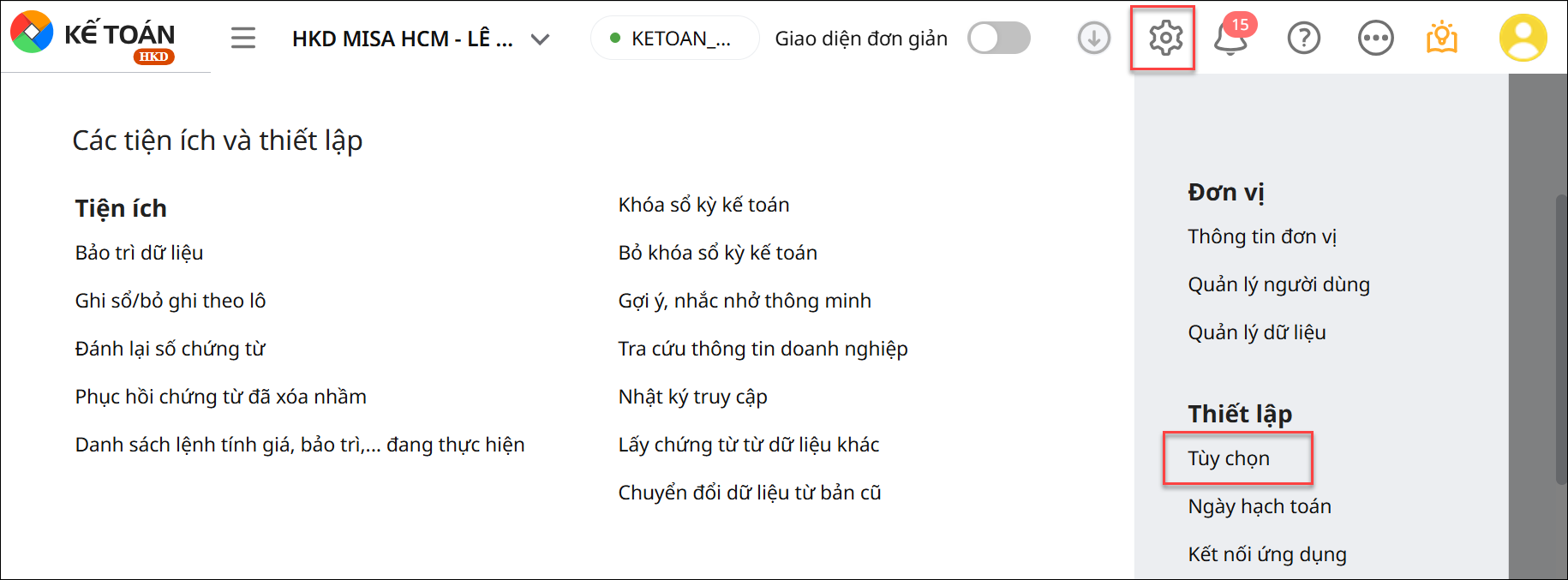

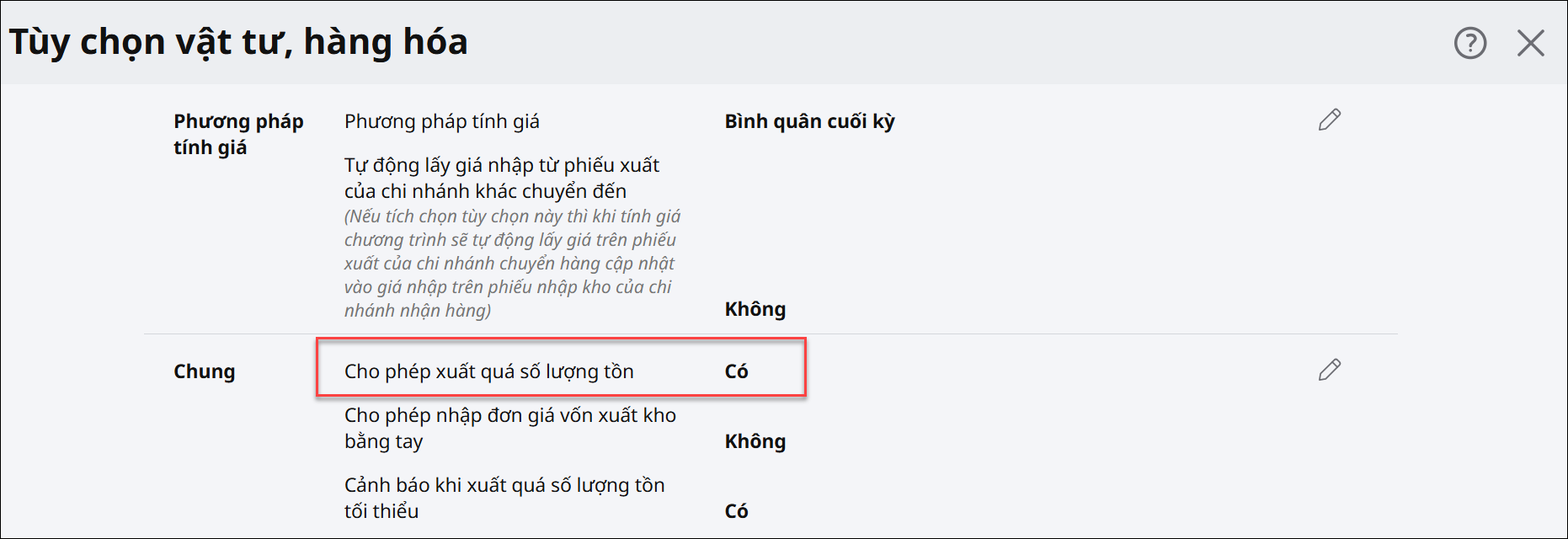

Trường hợp 2: Số lượng tồn âm hoặc Giá trị tồn âmNguyên nhân 1: Xuất vật tư hàng hóa quá số lượng tồn Trong kỳ, khi số lượng tồn của vật tư hàng hóa không đủ nhưng vẫn thực hiện xuất kho (do có tích chọn Cho phép xuất quá số lượng tồn trên bánh răng (⚙) Các tiện ích và thiết lập\Tùy chọn\Vật tư hàng hóa), việc này sẽ dẫn đến khi xem sổ chi tiết vật tư hàng hóa, số lượng tồn và giá trị tồn bị âm.

Cách xử lý: Anh/chị kiểm tra lại thực tế xuất nhập để điều chỉnh hoặc nhập bổ sung nhập kho. Nguyên nhân 2: Tính giá không theo kho (phương pháp Bình quân cuối kỳ) Đơn vị áp dụng phương pháp tính giá Bình quân cuối kỳ và thiết lập Tính giá không theo kho: với tùy chọn này thì đơn giá xuất sẽ được tính bình quân giữa các kho dẫn đến trong trường hợp đơn giá nhập tại các kho có sự chênh lệch thì khi in báo cáo tại từng kho có thể xảy ra tình trạng giá trị tồn bị âm.

Cách xử lý: Anh/chị kiểm tra lại đơn giá nhập tại các kho có sự chênh lệch như vậy có đúng thực tế hay không?

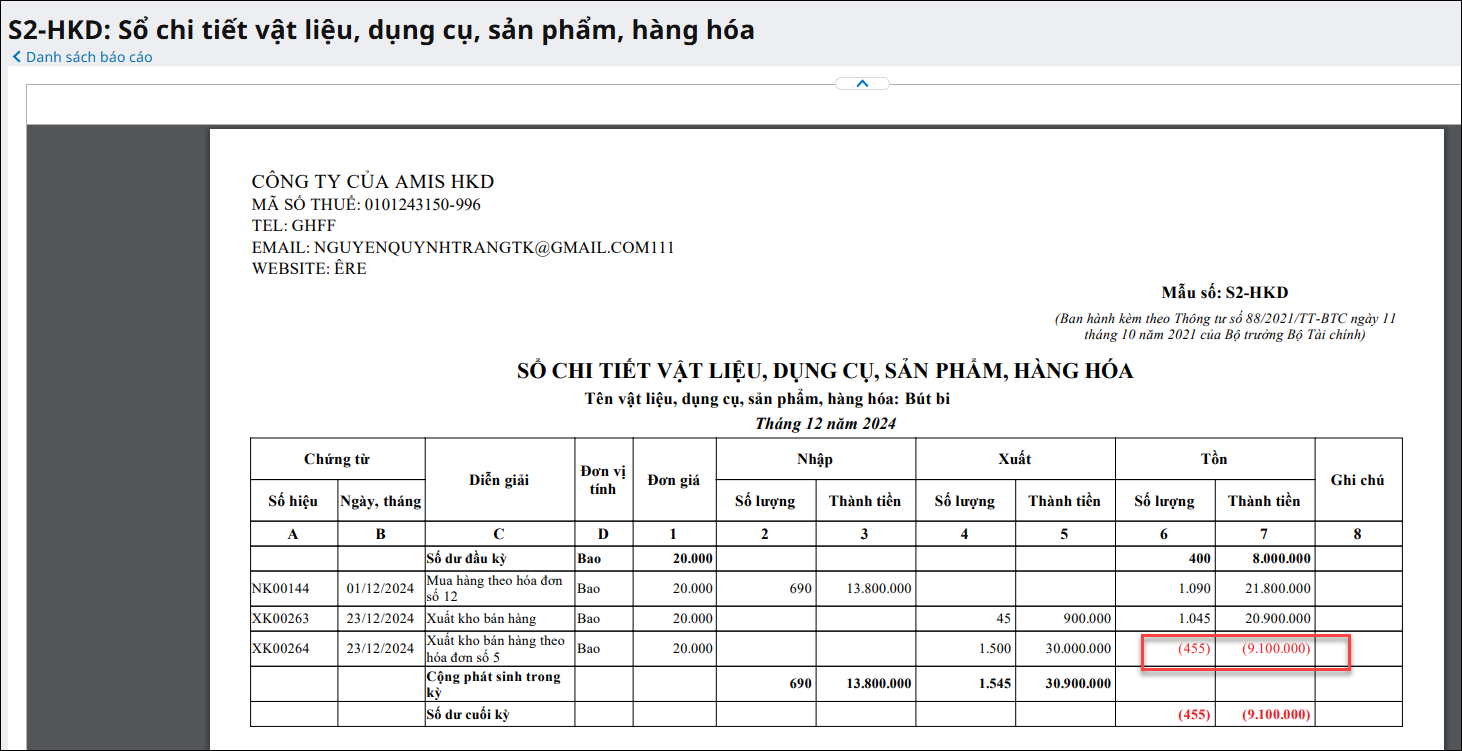

Nguyên nhân 3: Phát sinh các loại chứng từ xuất kho không cập nhật lại giá xuất khi tính giá xuất kho, có số tiền vượt quá giá trị tồn còn lại Đơn vị có phát sinh các chứng từ thuộc loại không cập nhật lại đơn giá xuất khi tính giá xuất kho như:

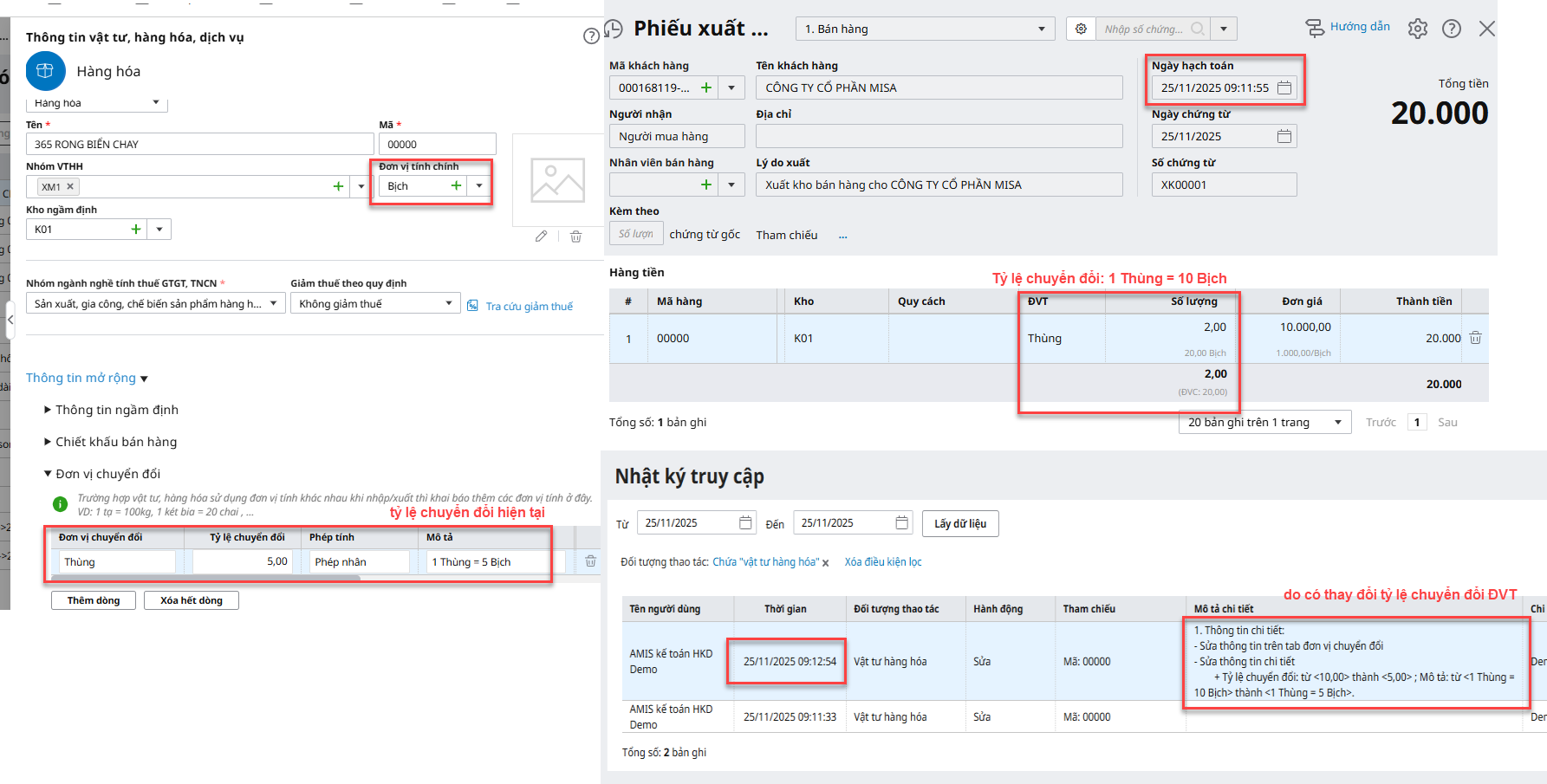

Trường hợp số tiền trên các chứng từ này vượt quá giá trị tồn còn lại trong kho sẽ dẫn đến tình trạng giá trị tồn bị âm. Cách xử lý: Với các chứng từ xuất mà nhập đơn giá bằng tay hoặc chứng từ điều chỉnh, anh/chị kiểm tra lại đơn giá xuất nhập tay/giá trị điều chỉnh và cập nhật lại cho phù hợp. Trường hợp đơn giá trên các chứng từ là đúng nhưng cuối kỳ anh/chị muốn giá trị về 0 thì thực hiện kiểm kê kho, kiểm kê giá trị, gõ giá trị theo kiểm kê là 0. Xem hướng dẫn kiểm kê tại đây. Nguyên nhân 4: Do thay đổi tỷ lệ chuyển đổi giữa đơn vị tính chuyển đổi và đơn vị tính chính dẫn đến các chứng từ nhập xuất kho trước đó không còn đúng với tỷ lệ chuyển đổi hiện tại Ví dụ cụ thể: Mã: 00000 trước đó khai báo đơn vị tính chính là Bịch, đơn vị chuyển đổi là Thùng. 1 Thùng = 10 Bịch, đã có phát sinh nhập xuất theo đơn vị tính Thùng. Sau đó có thay đổi tỷ lệ chuyển đổi trong danh mục VTHH thành 1 Thùng = 5 Bịch nhưng các chứng từ nhập xuất cũ không thay đổi, vẫn giữ tỷ lệ chuyển đổi cũ dẫn đến số liệu báo cáo kho không còn đúng nữa.

Cách xử lý: Anh/chị xác nhận tỷ lệ chuyển đổi nào là đúng. Nếu tỷ lệ chuyển đổi hiện tại là đúng thì anh/chị cần sửa lại tất cả các chứng từ nhập kho, xuất kho theo đơn vị chuyển đổi trước đó bằng cách mở từng chứng từ, nhấn Bỏ ghi/Sửa, tích chuột vào số lượng, gõ lại tỷ lệ quy đổi đúng trên chứng từ sau đó nhấn Cất. Sau khi sửa xong thì anh/chị vào phân hệ Kho\Tính giá xuất kho lại để phần mềm cập nhật lại giá trị mới nhất. |

Lưu ý: Tất cả trường hợp anh/chị sửa lại số liệu nhập xuất kho, tính giá xuất kho làm thay đổi số liệu của tồn kho sẽ ảnh hưởng tới phụ lục PL 01-2/BK-HĐKD trên tờ khai 01/CNKD đã nộp. Nếu số liệu của tồn kho hiện tại khác với số liệu trên tờ khai đã nộp trước đó thì anh/chị cần lập tờ khai bổ sung cho kỳ kê khai bị sai sót. Xem hướng dẫn chi tiết lập tờ khai tại đây.