3. Các bước thực hiện

3.1. Kê khai Hóa đơn thay thế/điều chỉnh do sai sótTrường hợp 1: Chưa nộp tờ khai lần đầu tại kỳ có phát sinh hóa đơn thay thế/điều chỉnh

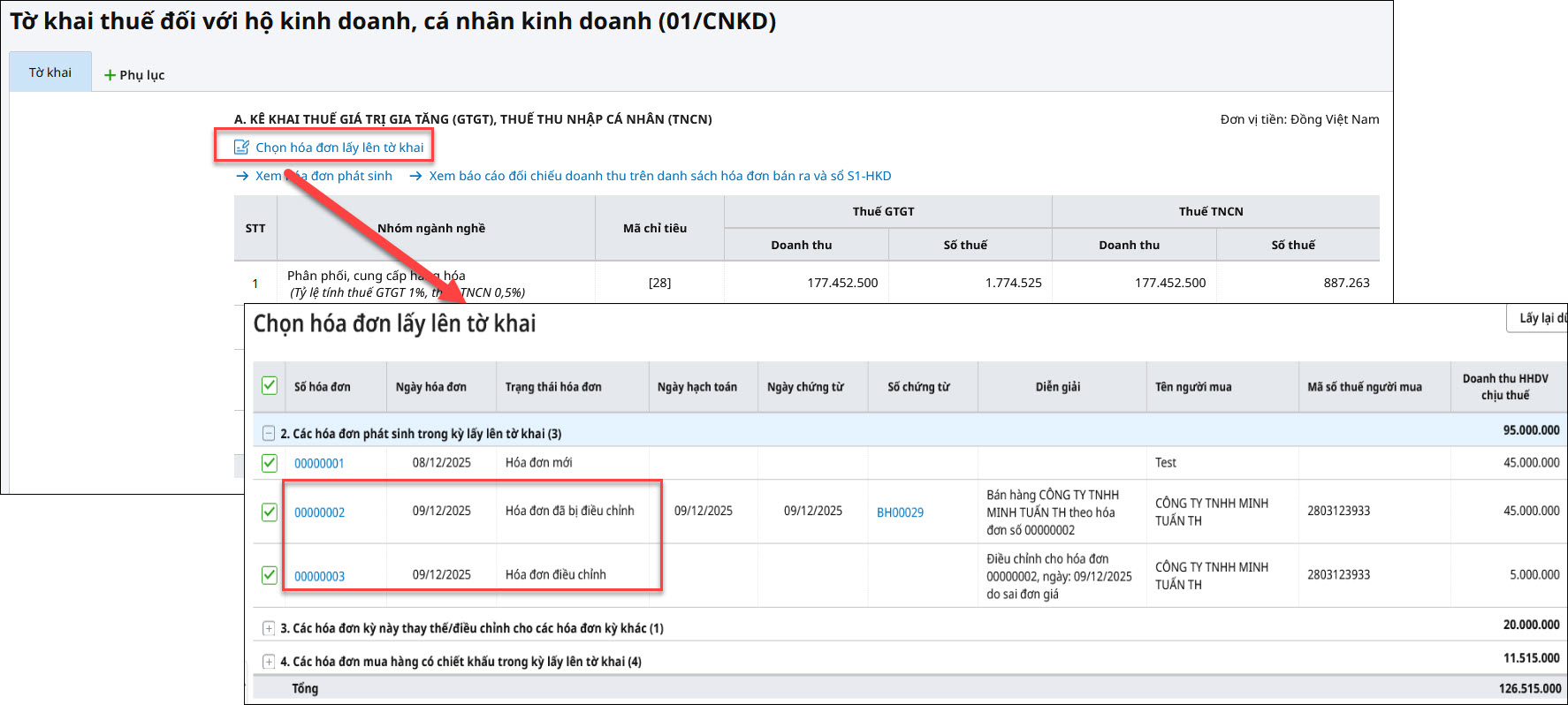

Ví dụ: Ngày 09/12/2025, đơn vị xuất hóa đơn số 00000003 điều chỉnh cho hóa đơn số 00000002 ngày 09/12/2025. Khi lập tờ khai thuế tháng 12/2025 lần đầu hóa đơn số 00000002 và hóa đơn số 00000003 sẽ tự tổng hợp số liệu lên tờ khai.

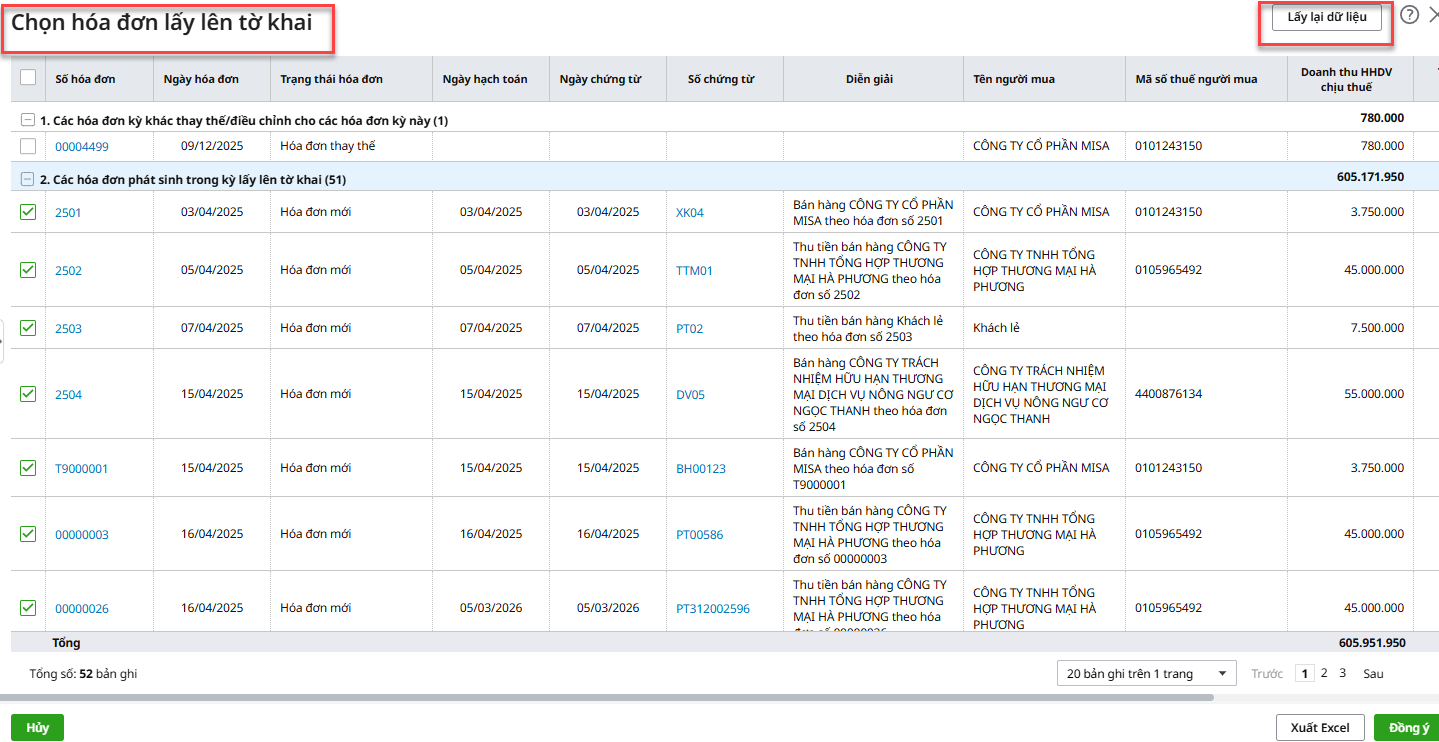

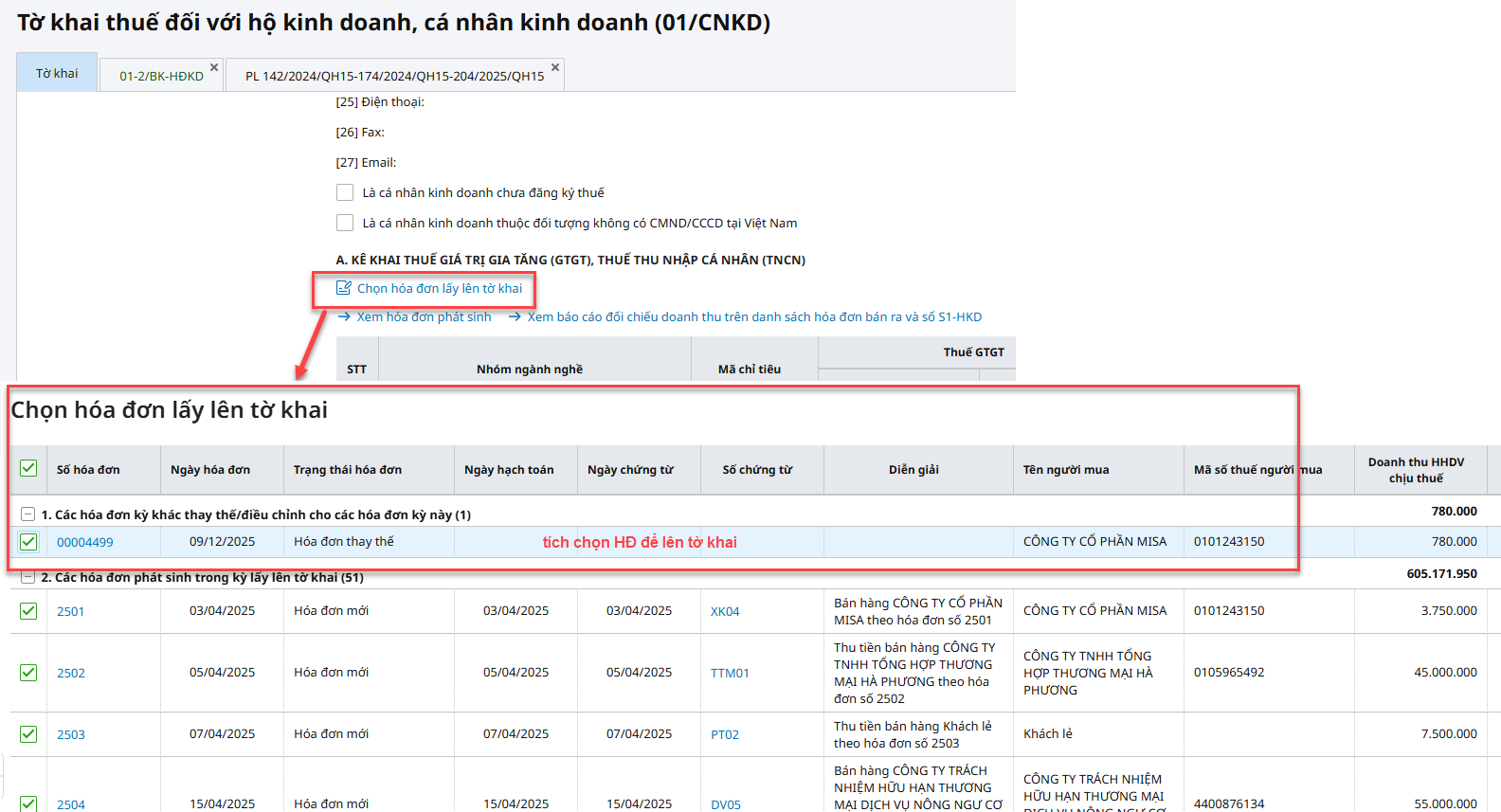

Ví dụ: Ngày 09/12/2025, xuất hóa đơn số 00004499 thay thế cho hóa đơn số 00000053 ngày 24/06/2025. Khi lập tờ khai thuế quý 2/2025 lần đầu, anh/chị nhấn Chọn hóa đơn lấy lên tờ khai và tích chọn hóa đơn số 00004499 lên tờ khai.

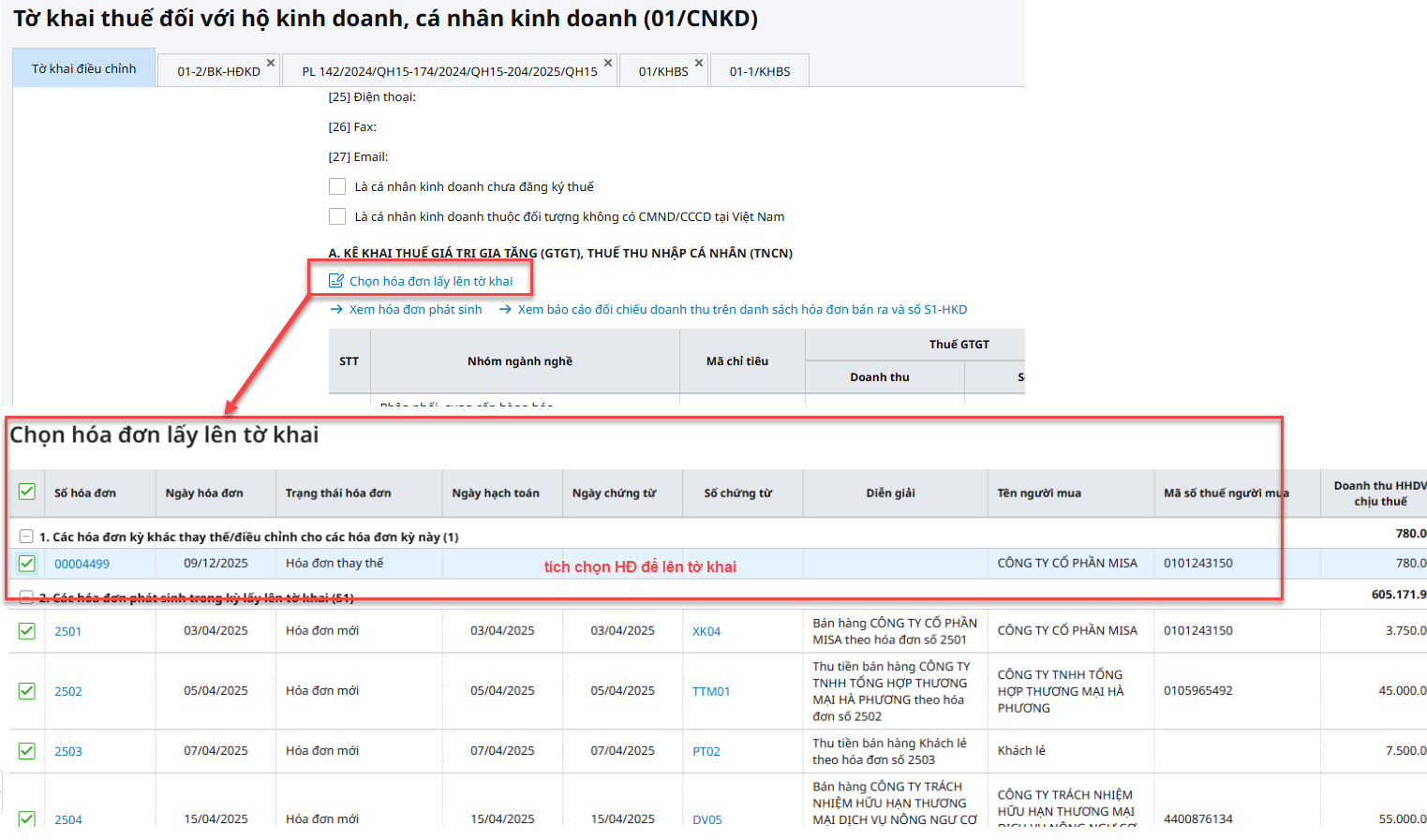

Trường hợp 2: Đã nộp tờ khai thuế lần đầu tại kỳ có phát sinh hóa đơn thay thế/điều chỉnh Lập tờ khai bổ sung cho kỳ bị thay thế/điều chỉnh, anh/chị cần thực hiện Chọn hóa đơn lấy lên tờ khai. Ví dụ: Ngày 09/12/2025, xuất hóa đơn số 00004499 thay thế cho hóa đơn số 00000053 ngày 24/06/2025. Khi lập tờ khai thuế bổ sung quý 2/2025, anh/chị nhấn Chọn hóa đơn lấy lên tờ khai và tích chọn hóa đơn số 00004499 lên tờ khai. Khi đó, Tờ khai bổ sung sẽ tổng hợp lại theo số đã điều chỉnh.

Tham khảo hướng dẫn Lập tờ khai bổ sung. Xem tại đây |

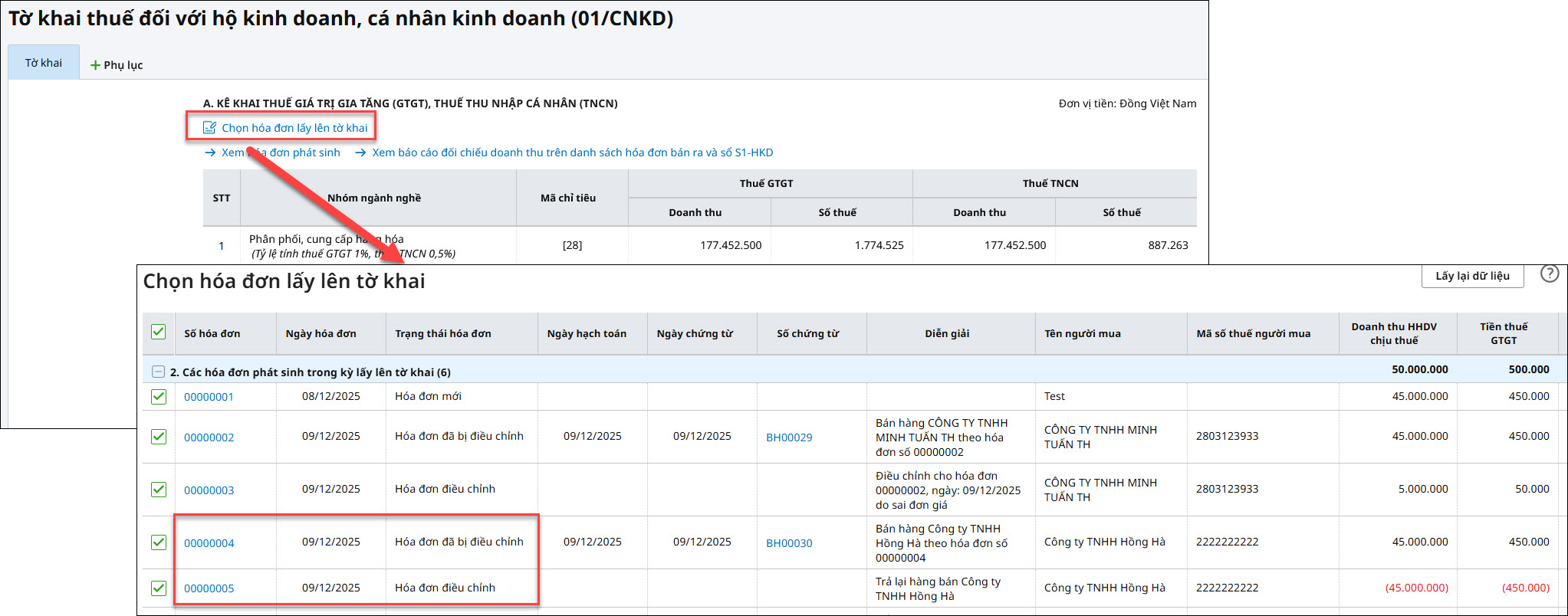

3.2. Kê khai Hóa đơn điều chỉnh giảm do người mua trả hàngXuất hóa đơn điều chỉnh giảm do người mua trả hàng thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh.

Ví dụ: Ngày 09/12/2025, đơn vị xuất hóa đơn số 00000005 điều chỉnh giảm cho hóa đơn số 00000004 ngày 09/12/2025 do người mua trả lại hàng. Khi lập tờ khai thuế tháng 12/2025 lần đầu hóa đơn hóa đơn số 00000004 và số 00000005 sẽ tự tổng hợp số liệu lên tờ khai.

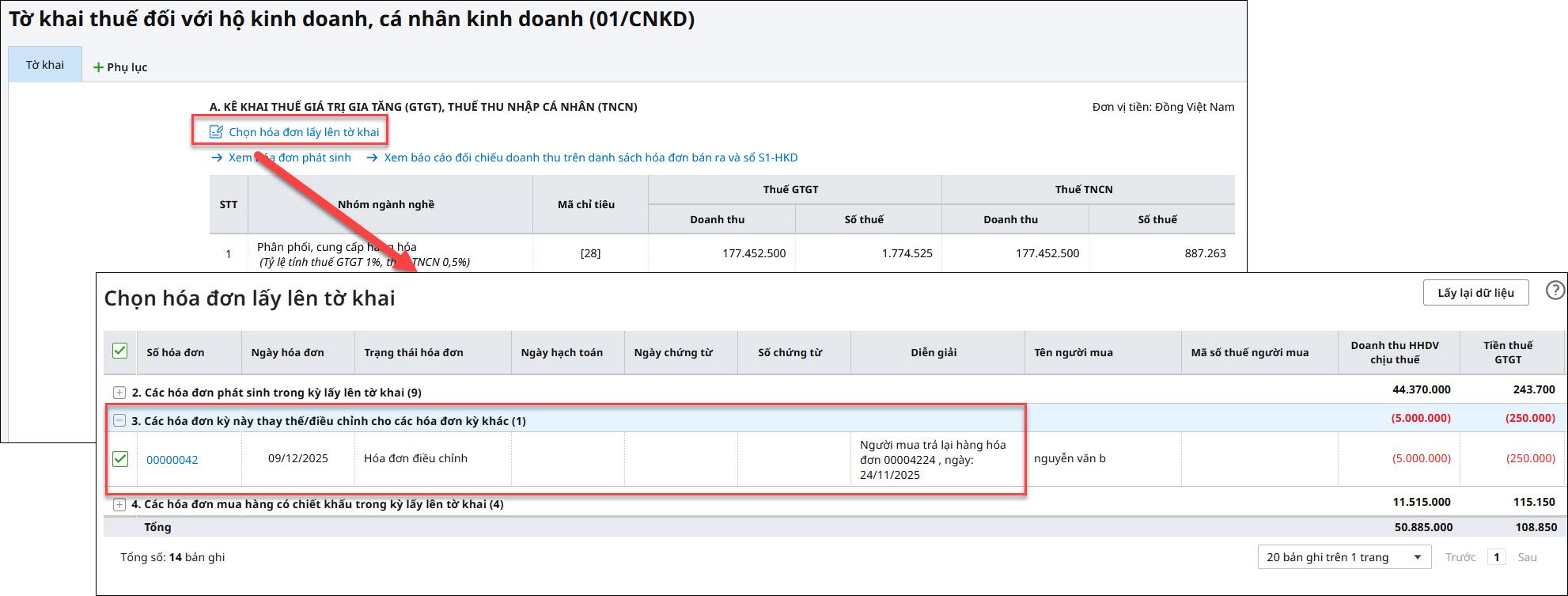

Ví dụ: Ngày 09/12/2025, đơn vị xuất hóa đơn số 00000042 điều chỉnh giảm cho hóa đơn số 00004224, ngày 24/11/2025 do người mua trả lại hàng. Khi lập tờ khai thuế tháng 12/2025 lần đầu hóa đơn hóa đơn số 00004224 sẽ tự tổng hợp số liệu lên tờ khai. |

Lưu ý:

Chức năng Lấy lại dữ liệu trên giao diện Chọn hóa đơn lấy lên tờ khai: Khi tích chọn chức năng này, chương trình sẽ bật thông báo “Bạn có thực sự muốn xóa hết dữ liệu trên danh sách để lấy dữ liệu mới không?”, anh/chị lựa chọn Có hoặc Không.

- Khi nhấn Có: Chương trình cập nhật lại dữ liệu các hóa đơn mới nhất, GHI ĐÈ lên dữ liệu hiện có và phần mềm MẶC ĐỊNH TÍCH CHỌN các hóa đơn mục 2.Các hóa đơn phát sinh trong kỳ lấy lên tờ khai và KHÔNG TÍCH CHỌN hóa đơn ở mục 1.Các hóa đơn kỳ khác thay thế/điều chỉnh cho các hóa đơn kỳ này.

- Khi nhấn Không: Chương trình đóng cảnh báo và giữ nguyên dữ liệu hiện có.