1. Tổng quan

Bài viết hướng dẫn cách xử lý tình huống chỉ tiêu chi phí quản lý trên phụ lục 01-2/BK – HĐKD không hiển thị đúng số liệu do sai sót trong hạch toán hoặc thiết lập khoản mục chi phí.

Phạm vi áp dụng: Áp dụng cho tờ khai 01/CNKD theo TT40/2021 từ năm 2025 trở về trước.

Biểu hiện: Chỉ tiêu chi phí quản lý trên phụ lục 01-2/BK – HĐKD của tờ khai thuế 01/CNKD lên thiếu hoặc sai khoản mục.

2. Cách xử lý

Chỉ tiêu chi phí quản lý trên phụ lục 01-2/BK – HĐKD sẽ lấy các chứng từ hạch toán chi phí có chọn đến 7 khoản mục chi phí được quy định theo thông tư:

- Chi phí nhân công

- Chi phí điện

- Chi phí nước

- Chi phí viễn thông

- Chi phí thuê kho bãi, mặt bằng kinh doanh

- Chi phí quản lý (chi phí văn phòng phẩm, công cụ, dụng cụ…)

- Chi phí khác (hội nghị, công tác phí, thanh lý, nhượng bán tài sản cố định, thuê ngoài khác, …)

|

Nguyên nhân 1: Chứng từ chi phí không chọn khoản mục chi phí

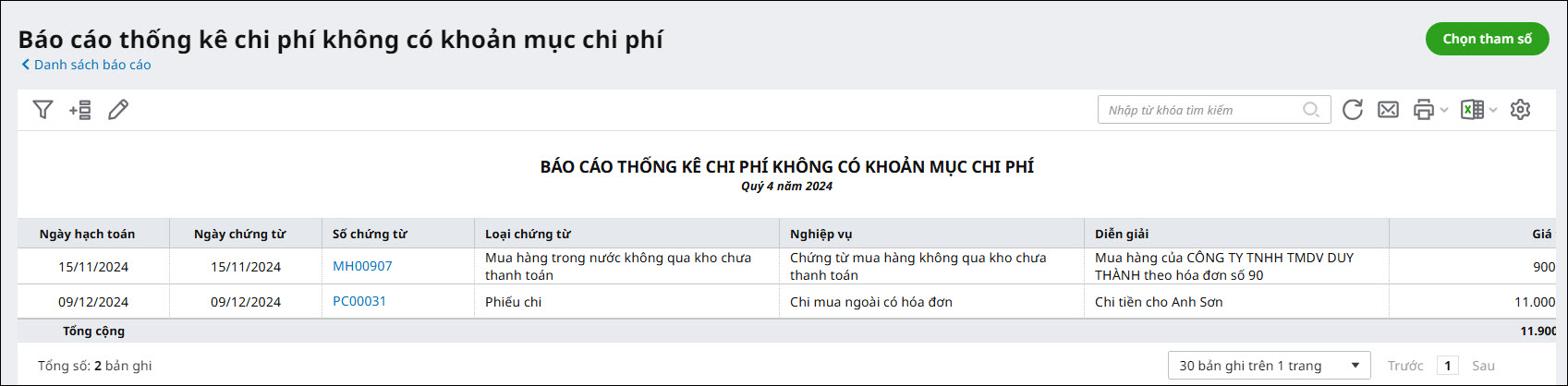

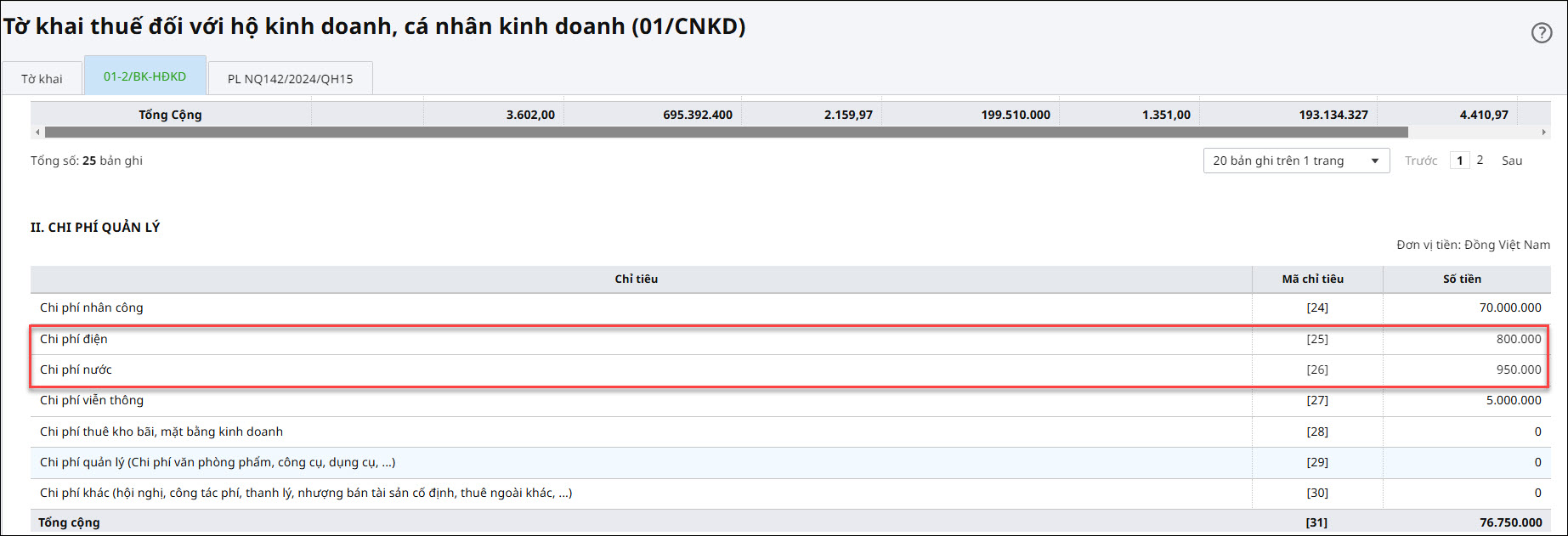

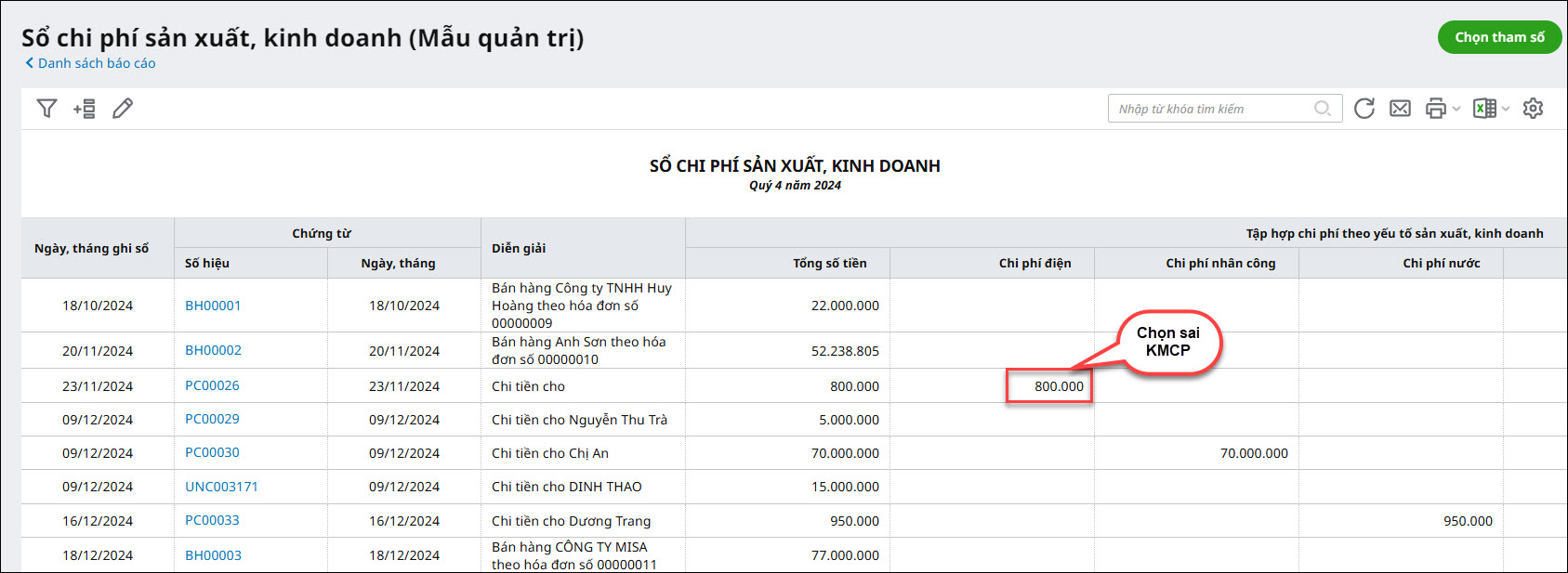

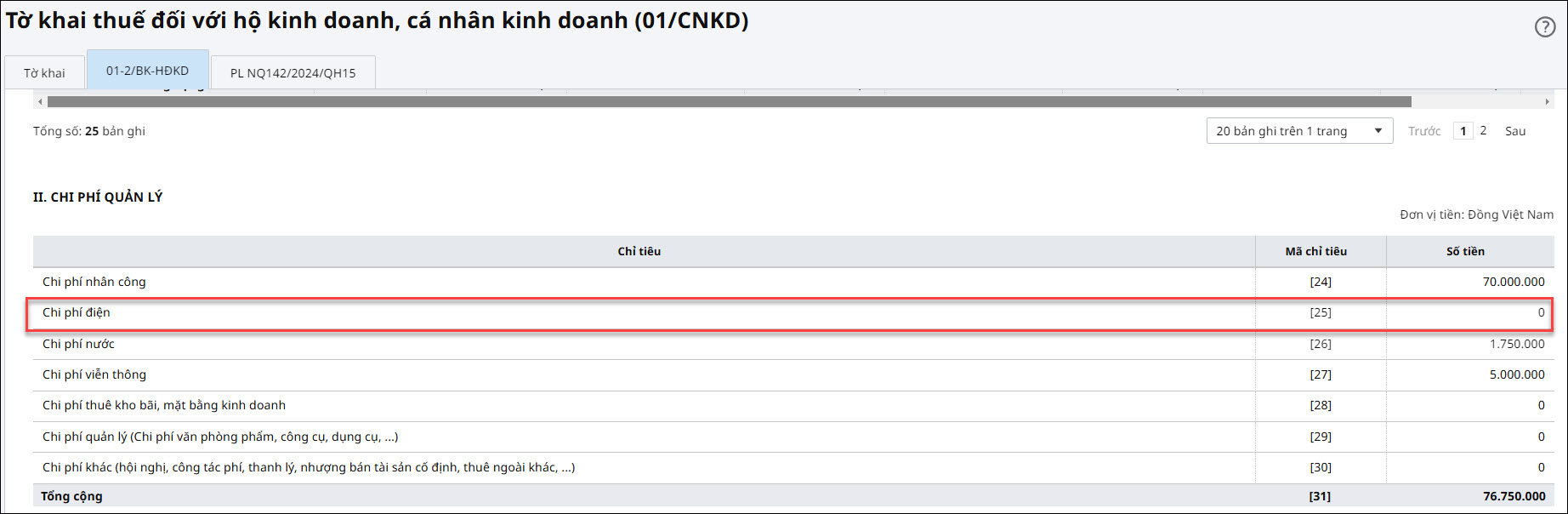

Trường hợp không thấy cột khoản mục chi phí trên chứng từ, anh/chị có thể cho hiển thị cột theo hướng dẫn tại đây. Nguyên nhân 2: Chứng từ chọn sai khoản mục chi phí Ví dụ: Trong quý IV/2024, đơn vị có chi phí nước là 1.750.000 đồng nhưng trên tờ khai thuế 01/CNKD thì lại lên chi phí điện 800.000 đồng và chi phí nước 950.000 đồng Đơn vị đang có chứng từ chi phí chọn sai khoản mục chi phí.

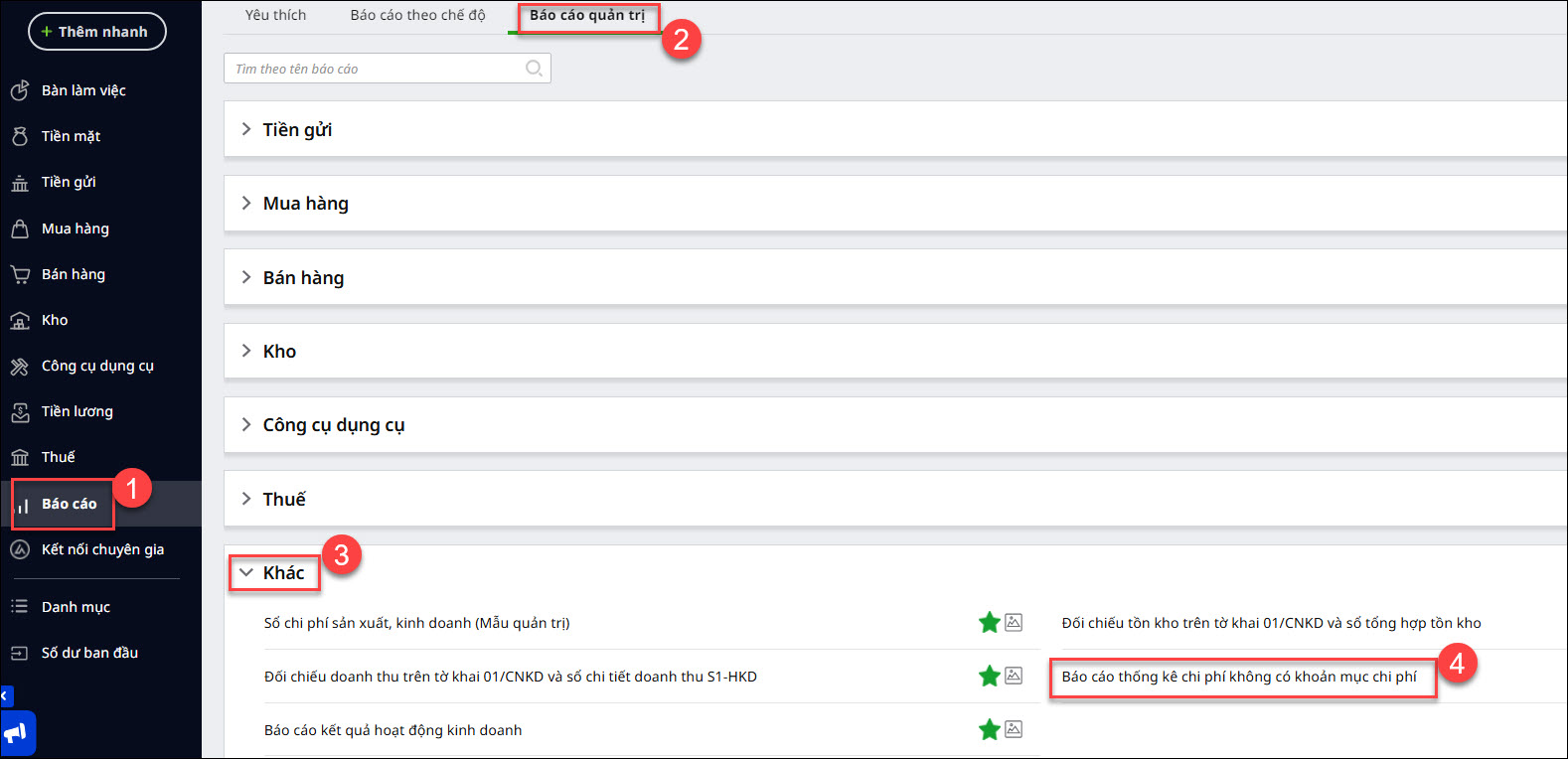

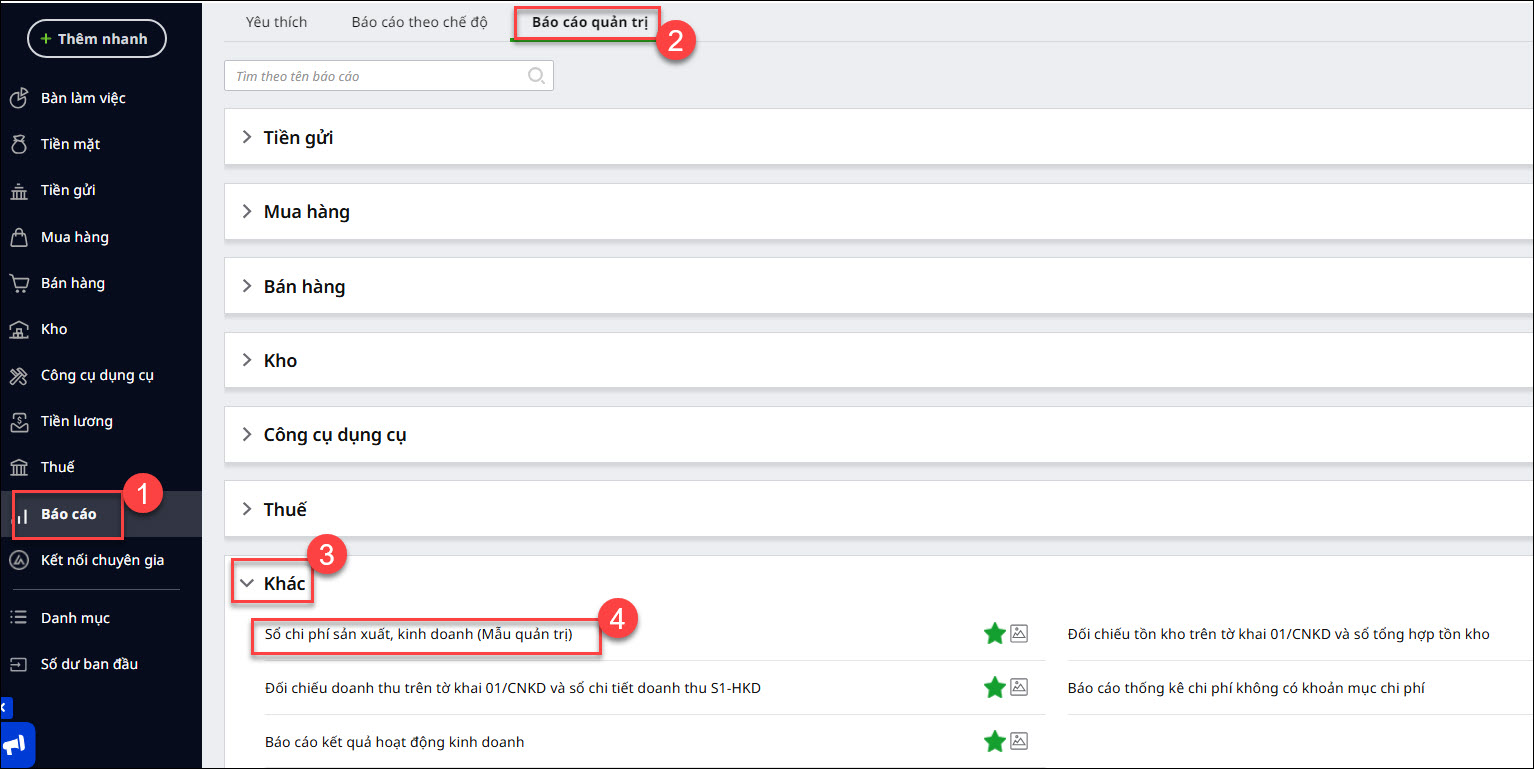

Cách kiểm tra như sau:

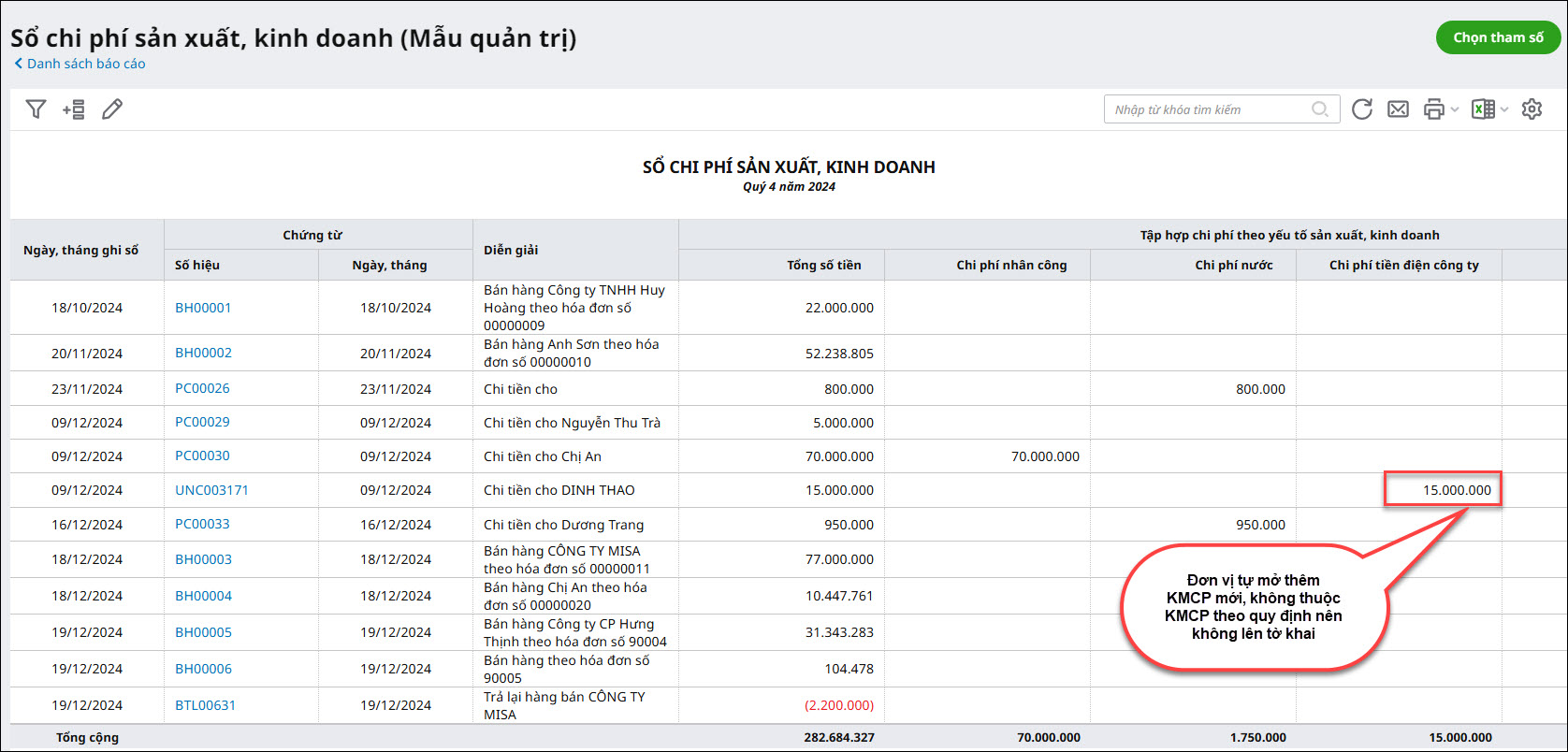

Cách xử lý: Nhấn vào số chứng từ để mở chứng từ bị sai khoản mục chi phí, sau đó bỏ ghi/sửa/chọn lại sang mã khoản mục chi phí đúng nhấn Cất. Nguyên nhân 3: Chứng từ có chọn khoản mục chi phí nhưng không thuộc các mã khoản mục mà phần mềm tạo sẵn trên dữ liệu theo quy định Ví dụ: Trong quý IV/2024, đơn vị có chi phí điện là 15.000.000 đồng nhưng trên tờ khai thuế 01/CNKD thì chi phí điện không lên số liệu

Cách kiểm tra như sau:

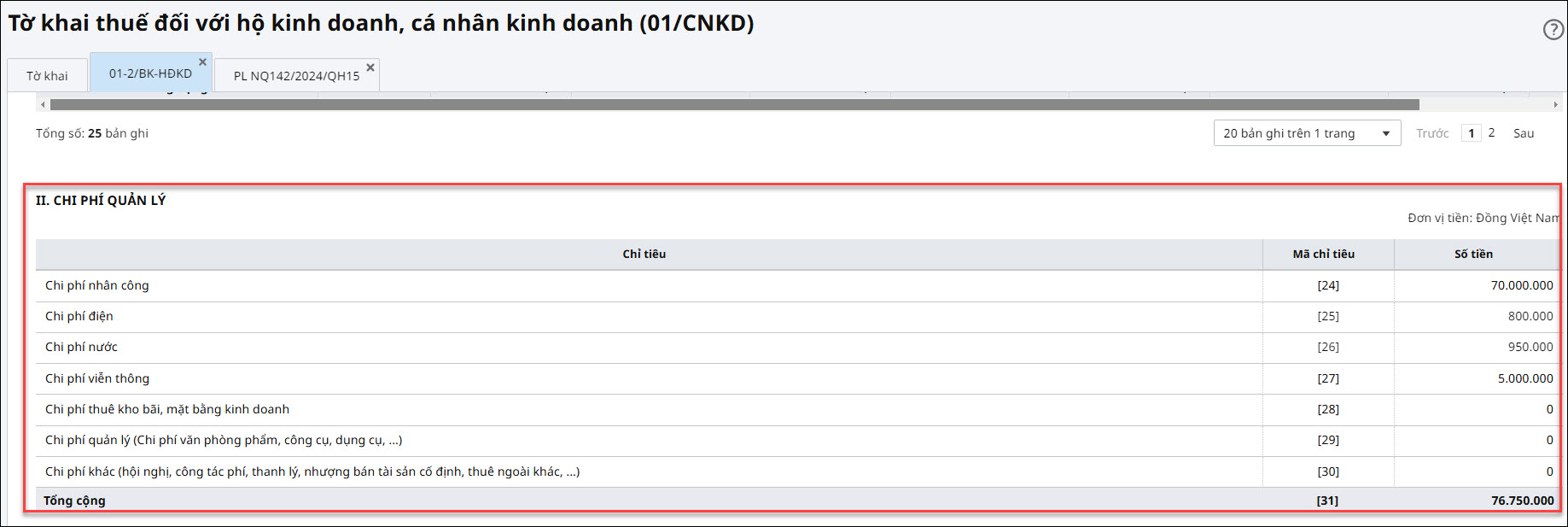

Cách xử lý: Anh/chị mở chứng từ chọn sai khoản mục chi phí và sửa lại về khoản mục chi phí đúng theo quy định. |