3. Nguyên nhân và cách xử lý

|

Nguyên nhân 1: Chứng từ chi phí không chọn khoản mục chi phí Cách kiểm tra như sau:

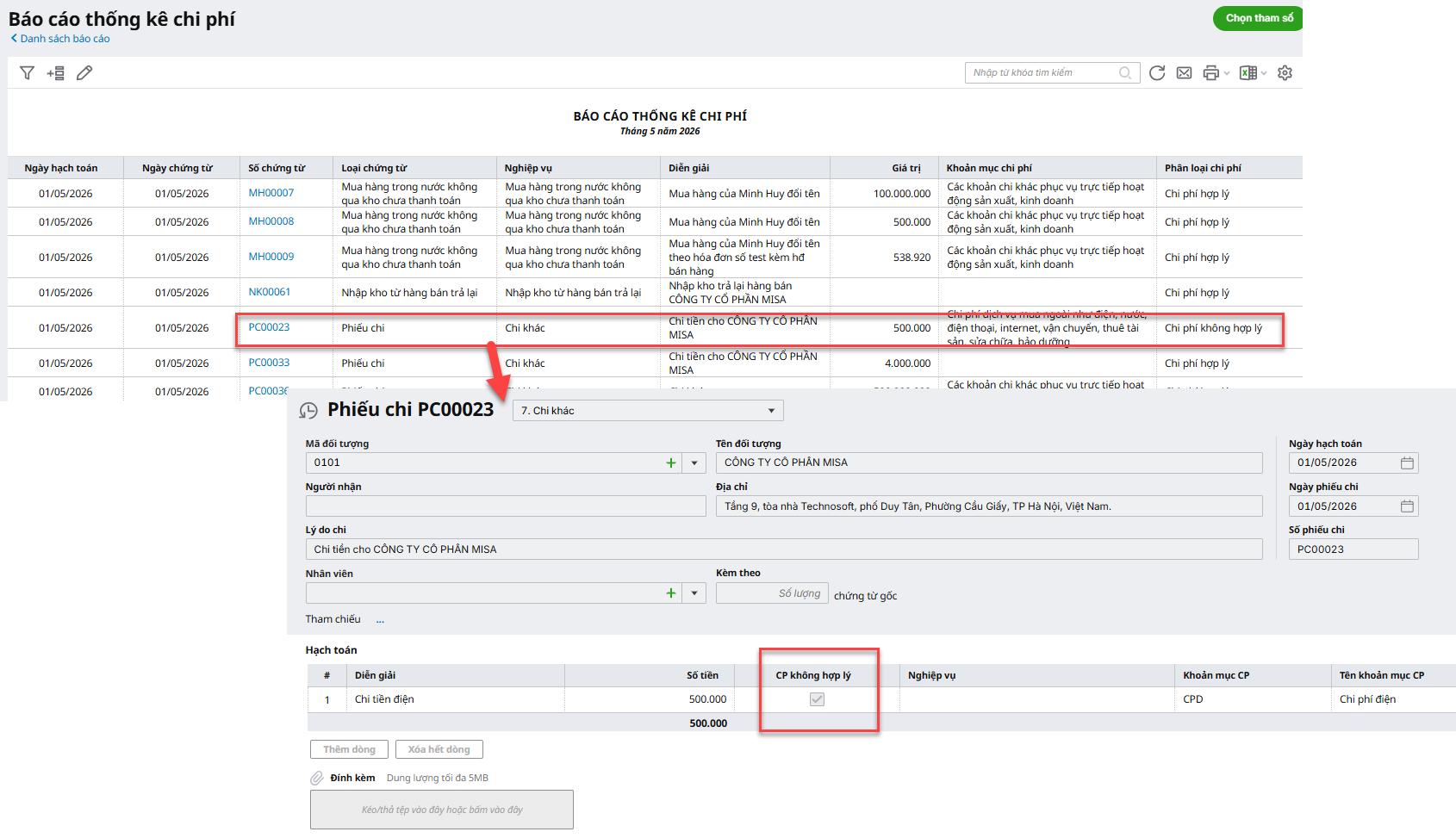

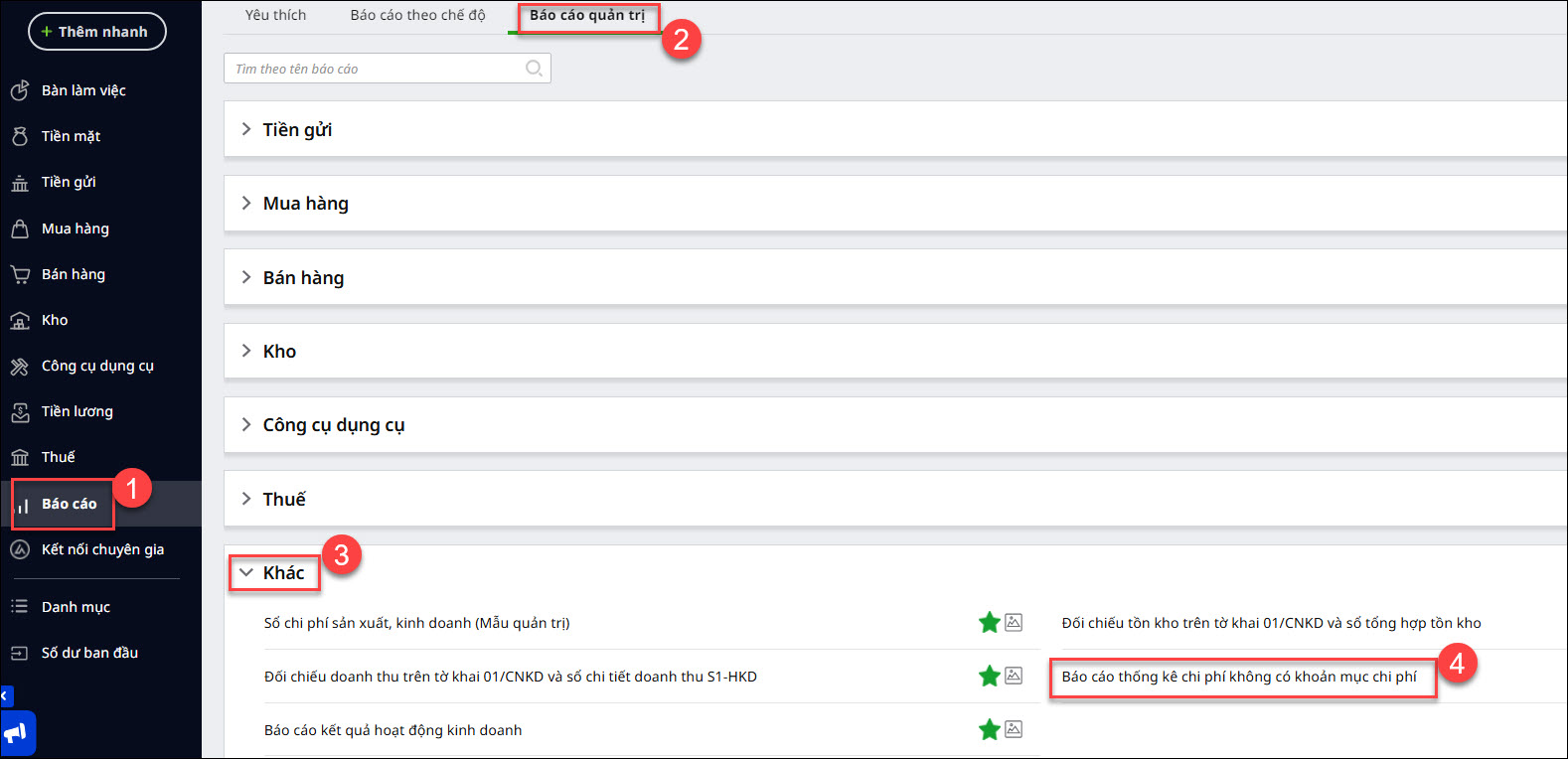

Bước 1: Vào Báo cáo\Báo cáo quản trị\Khác\Báo cáo thống kê chi phí không có khoản mục chi phí

Bước 2: Khi đó trên báo cáo sẽ chỉ ra các chứng từ chưa chọn khoản mục chi phí.

Cách xử lý: Thực hiện mở chứng từ chưa chọn khoản mục chi phí kiểm tra và bổ sung thông tin bị thiếu.Lưu ý: Trường hợp không thấy cột khoản mục chi phí trên chứng từ, anh/chị nhấn vào biểu tượng hình bánh răng (⚙) Tùy chỉnh giao diện, tích chọn hiển thị khoản mục chi phí. Chi tiết theo hướng dẫn tại đây. |

|

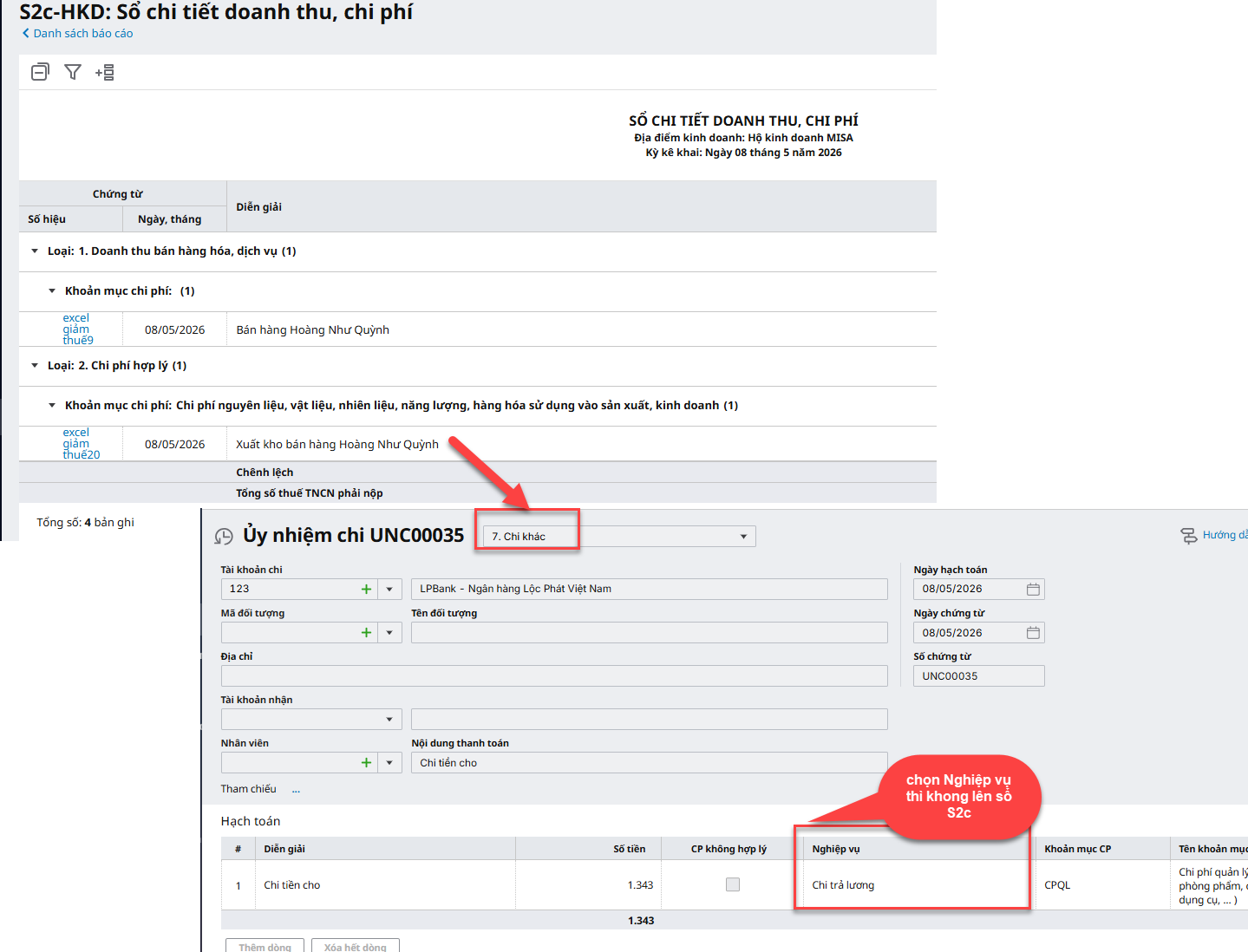

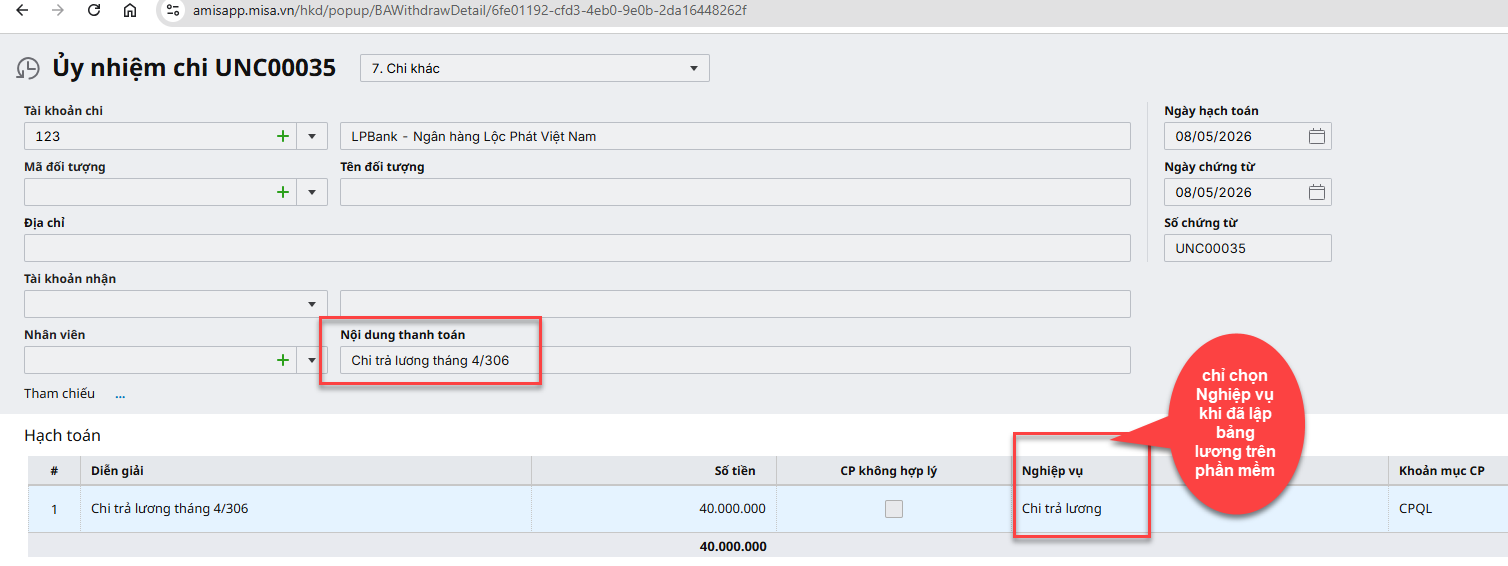

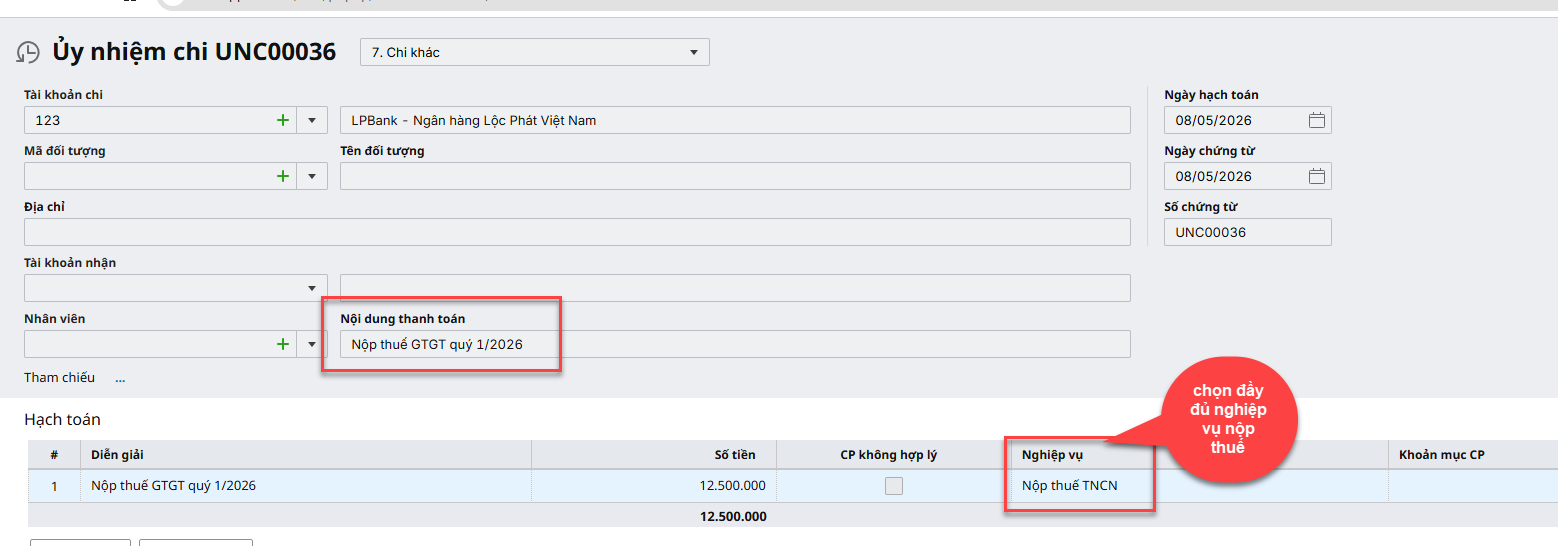

Nguyên nhân 2: Chứng từ chi phí chi bằng tiền mặt/tiền gửi là loại Chi khác và chọn Nghiệp vụ nên không lên sổ S2c-HKD Sổ S2c-HKD lấy số liệu từ Phiếu chi/Ủy nhiệm chi và chọn loại Chi khác đồng thời các dòng hạch toán chi tiết không chọn nghiệp vụ. Như vậy, trường hợp trên chứng từ, ở các dòng chi tiết hạch toán chọn Nghiệp vụ sẽ không lên báo cáo.

Cách xử lý: Bước 1: Anh/chị mở chứng từ hạch toán chi phí, kiểm tra thông tin ở cột Nghiệp vụ xem có đang chọn Nghiệp vụ hay không. Bước 2: Nếu đang chọn cột Nghiệp vụ thì Bỏ ghi/Sửa chứng từ, xóa thông tin ở cột Nghiệp vụ và cất lại chứng từ. Một số trường hợp đặc biệt:

|

|

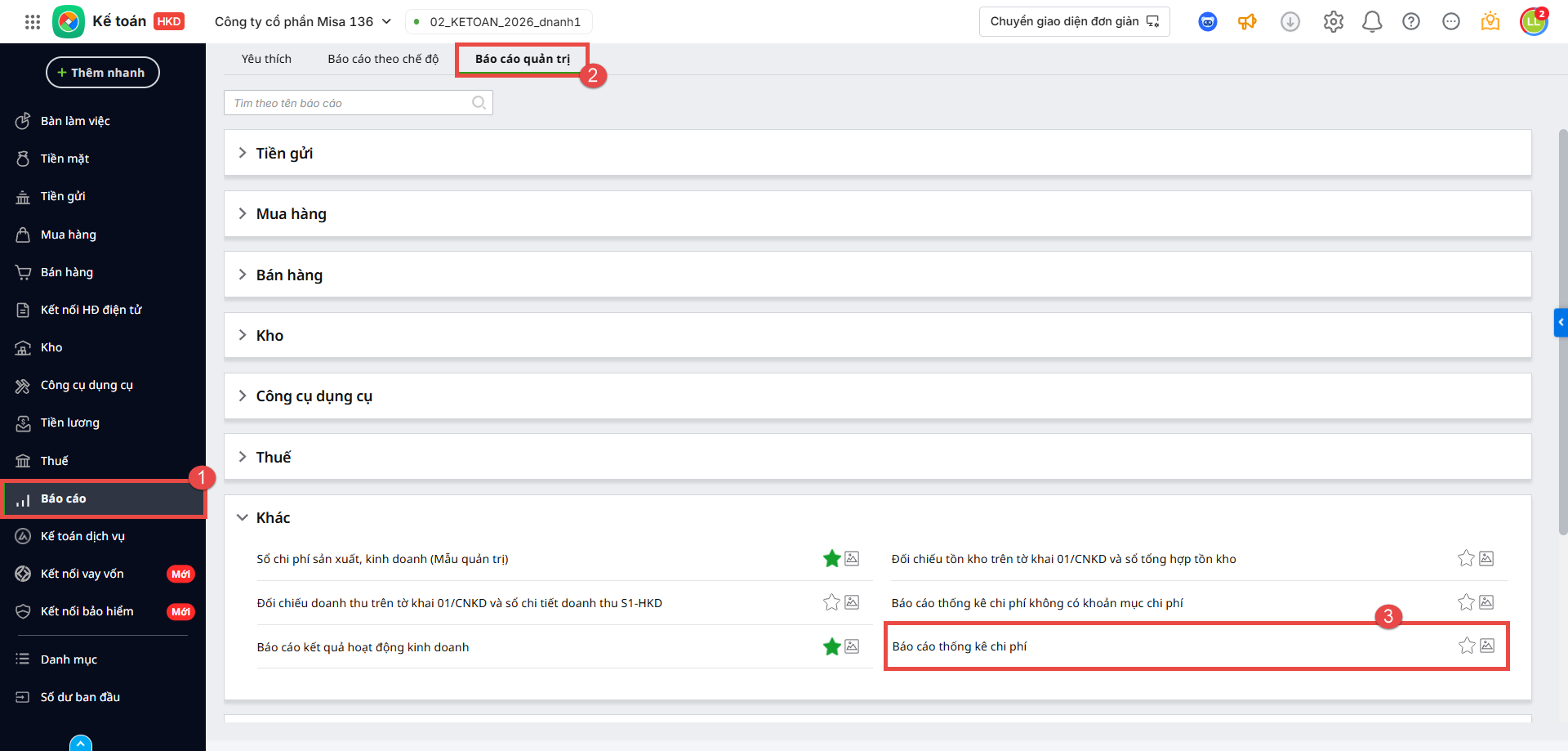

Nguyên nhân 3: Chứng từ có chọn khoản mục chi phí nhưng tích chọn vào ô CP không hợp lý Chi phí trên sổ S2c-HKD là chi phí hợp lý phát sinh trong kỳ. Đối với những chi phí được tích là chi phí không hợp lý thì sẽ không được tổng hợp lên sổ này.

Cách kiểm tra như sau: Bước 1: Vào Báo cáo\Báo cáo quản trị\Khác, anh/chị xem Báo cáo thống kê chi phí Bước 2: Nhìn trên báo cáo, xem chứng từ chi phí hạch toán có là loại Chi phí không hợp lý hay không.

|