2. Các bước thực hiện

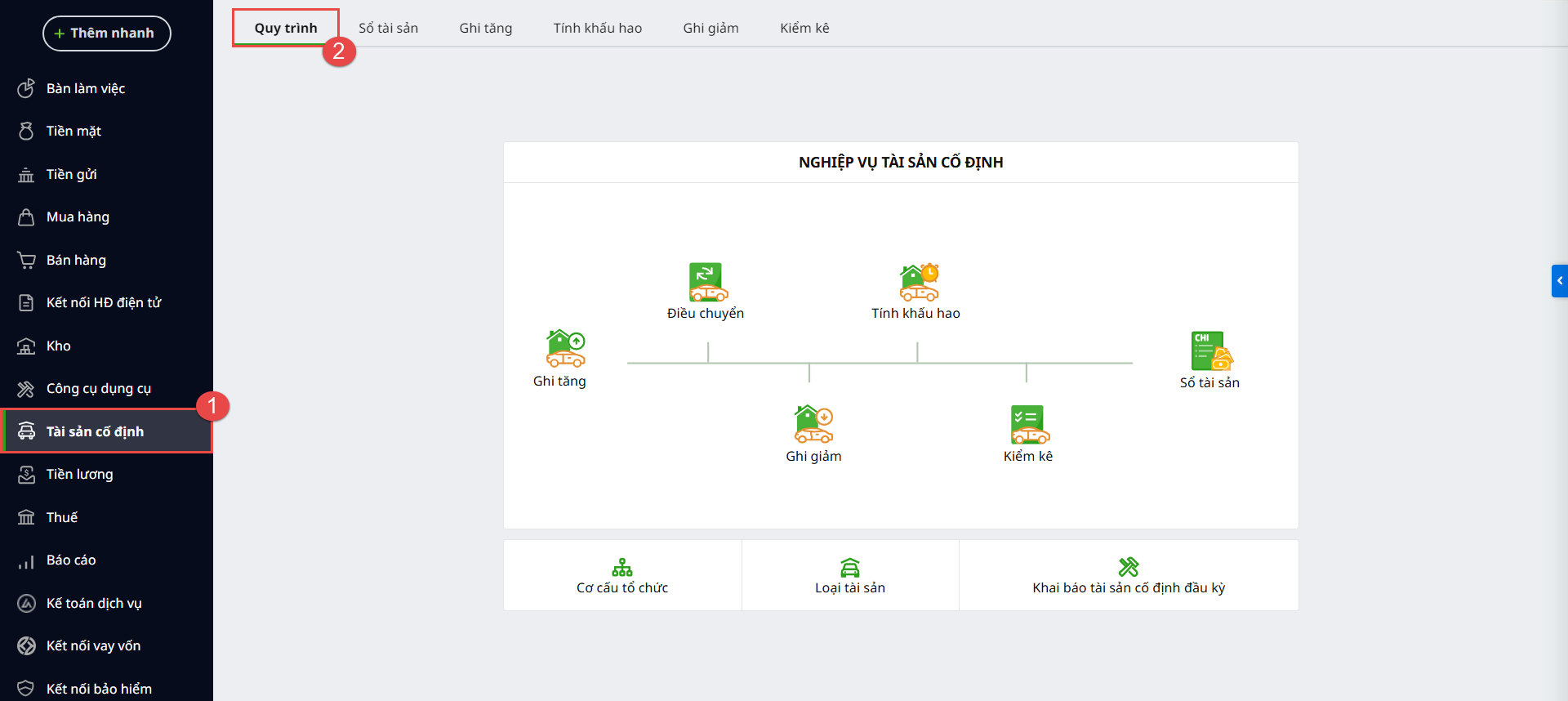

Tại phân hệ Tài sản cố định, chọn tab Quy trình. Tại đây, hệ thống hiển thị sơ đồ các nghiệp vụ tài sản cố định. Anh/chị chọn biểu tượng trên sơ đồ luồng để thực hiện các nghiệp vụ tương ứng.

Lưu ý: Anh/chị phải thực hiện khai báo đầy đủ tài sản hiện tại trước khi thực hiện bất kỳ nghiệp vụ phát sinh nào trong kỳ.

- Khai báo tài sản cố định đầu kỳ: Khai báo các TSCĐ đã ghi tăng trước ngày bắt đầu hạch toán của dữ liệu nhằm đảm bảo việc theo dõi, tính khấu hao và quản lý giá trị TSCĐ chính xác. Xem chi tiết tại đây.

- Ghi tăng: Ghi nhận vào hệ thống các TSCĐ mới phát sinh tại HKD do mua sắm mới, được biếu tặng, góp vốn hoặc tự chế tạo hoàn thành và đưa vào sử dụng. Việc thực hiện Ghi tăng giúp hệ thống xác lập nguyên giá, thời gian sử dụng và các thông tin định danh ban đầu của tài sản để làm cơ sở tính khấu hao sau này. Xem chi tiết tại đây.

- Điều chuyển: Tính năng đang phát triển.

- Ghi giảm: Khai báo chấm dứt quá trình theo dõi và tính khấu hao đối với các tài sản không còn thuộc quyền sở hữu hoặc không còn giá trị sử dụng tại HKD (do thanh lý, nhượng bán, tiêu hủy hoặc mất mát). Xem chi tiết tại đây.

- Tính khấu hao: Dùng để phân bổ giá trị của tài sản vào chi phí sản xuất kinh doanh trong từng kỳ (tháng/quý), giúp phản ánh chính xác mức độ hao mòn của tài sản và tính toán chi phí hợp lý cho hoạt động kinh doanh. Xem chi tiết tại đây.

- Kiểm kê: Đối soát giữa số liệu, trạng thái hoạt động thực tế trên sổ sách và tài sản thực tế , giúp phát hiện kịp thời các sai lệch, mất mát hoặc hư hỏng tài sản để có biện pháp xử lý kịp thời. Xem chi tiết tại đây.

- Sổ tài sản: Báo cáo tổng hợp các TSCĐ, giúp kiểm tra tổng số lượng tài sản hiện có, theo dõi nhanh nguyên giá, giá trị hao mòn lũy kế, và giá trị còn lại tại thời điểm hiện tại của từng tài sản. Xem tại đây.

- Cơ cấu tổ chức: Khi thực hiện khai báo TSCĐ đầu kỳ hoặc chứng từ hạch toán phát sinh cần xác định chính xác vị trí và nơi quản lý và sử dụng tài sản.

- Loại tài sản: Phân loại TSCĐ trong hệ thống thành TSCĐ vô hình và TSCĐ hữu hình theo các chỉ tiêu của mục đích sử dụng.